Archive for the ‘コラム’ Category

おまとめローンの損得勘定|メリット・デメリットを専門家が解説

おまとめローンは得か損か?まずメリット・デメリットを知ろう

複数の金融機関からの借入があり、毎月の返済に追われる日々。「おまとめローンで一本化すれば、少しは楽になるかもしれない…」そう考えるお気持ちは、よく分かります。実際に返済管理が楽になったり、金利が下がったりする可能性はあります。

しかし、その一方で安易な利用が状況をさらに悪化させる危険性もはらんでいるのが、おまとめローンの実態です。本当にあなたの状況を好転させる一手となり得るのか、それとも見せかけの解決策に過ぎないのか。冷静に損得勘定をするためには、まずメリットとデメリットの両面を正しく理解することが不可欠です。

この記事では、司法書士という専門家の立場から、おまとめローンの本質を徹底的に解説します。借金問題の全体像については、債務整理の種類と選び方で体系的に解説していますので、併せてご覧ください。

メリット:返済管理が楽になり、金利が下がる可能性

おまとめローンを利用する主なメリットは、大きく分けて2つ考えられます。

- 返済管理の簡素化:複数の返済日が一本化されることで、「今月はどこにいくら支払うのか」という管理の煩わしさから解放されます。これは精神的な負担を大きく軽減するでしょう。

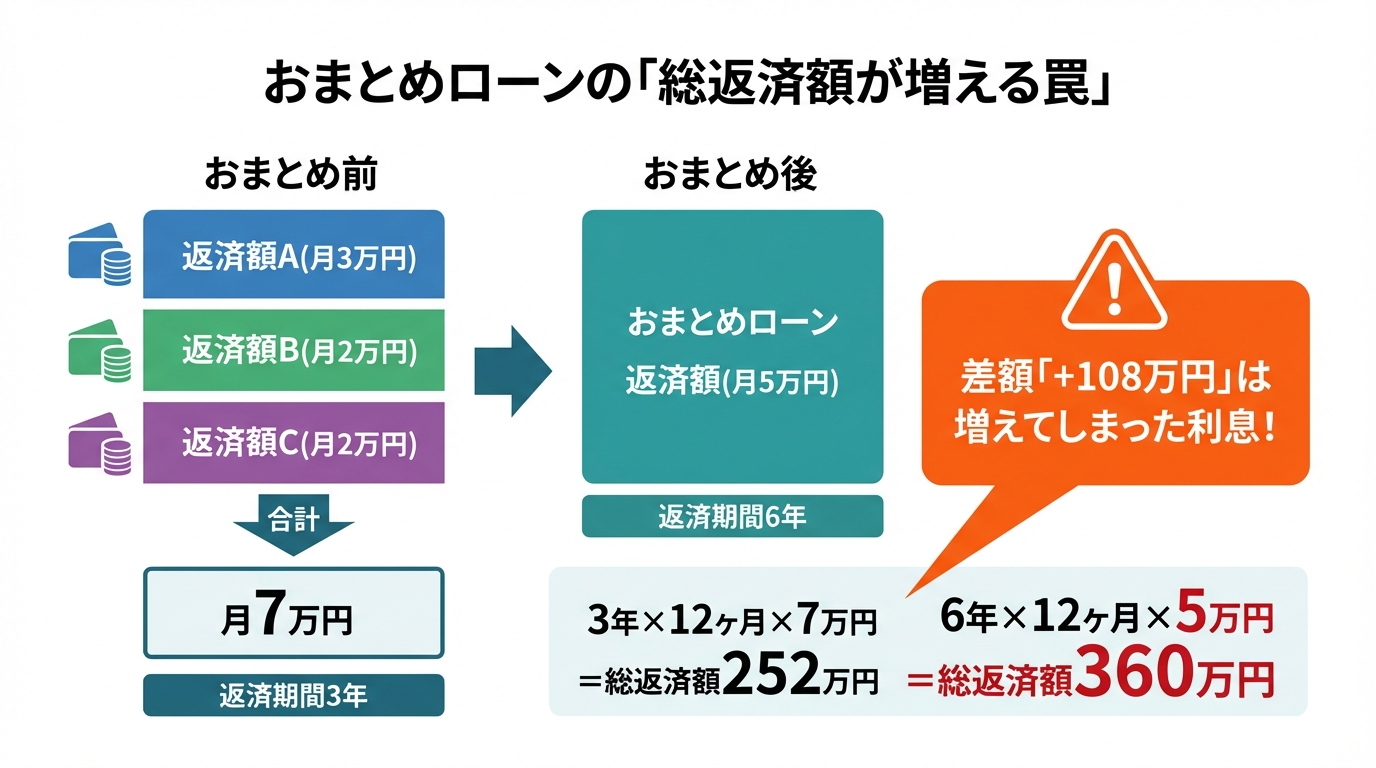

- 金利の低下:複数の借入をまとめることで借入総額が大きくなり、利息制限法の上限金利が下がる可能性があります。例えば、50万円の借入を3社からしている場合(合計150万円)、それぞれに年18%の金利がかかっているとします。これを150万円の一本にまとめることで、法律上の上限金利は年15%に下がるため、結果的に支払う利息が減るケースがあるのです。

これにより、月々の返済額が現在よりも少なくなる可能性も出てきます。一見すると、非常に魅力的な選択肢に思えるかもしれません。

デメリット:借金が減らないどころか、総返済額が増える罠

しかし、おまとめローンには見過ごすことのできない重大なデメリットが存在します。それは、「借金の元本は1円も減らない」という厳然たる事実です。

おまとめローンは、あくまで「新しい借金で今ある借金を返す」という行為に過ぎません。そして、多くの場合、月々の返済額を減らすために返済期間を長期に設定します。月々の支払いが楽になったように見えても、返済期間が延びれば、その分だけ支払い続ける利息の総額は膨れ上がってしまいます。

例えば、月々の返済額が2万円減ったとしても、返済期間が3年も延びてしまえば、結果的に数十万円も多く利息を支払うことになるケースは決して珍しくありません。これは、まさに「総返済額が増える罠」と言えるでしょう。

このまま返済を続けることが困難だと感じている場合、将来利息のカットを目指す任意整理などの手続きを検討する方が、状況の改善に繋がる可能性があります。

「審査に通らない」は危険信号?見直すべき3つのこと

「おまとめローンの審査に申し込んだが、通らなかった…」

この状況は、単にローンが組めなかったという話では済みません。これは、金融機関から「あなたの返済能力に重大な懸念がある」という危険信号が出されている状態だと認識すべきです。

金融機関が審査で重視するのは、主に以下の3点です。

- 信用情報:過去に返済の延滞や遅延はなかったか。信用情報機関に事故情報が登録されていると、審査通過は極めて困難になります。

- 返済能力:収入は安定的か。年収に対して借入総額が大きすぎないか(※総量規制は主に貸金業者からの借入れが対象)。

- 現在の借入状況:借入件数が多すぎないか。すでに多重債務の状態に陥っていると判断されれば、新たな貸付は行われません。

審査に通らないということは、これらのいずれか、あるいは複数において問題があると判断された可能性が高いのです。過去に長期の滞納経験がある場合などは特に注意が必要です。ここで安易に審査の甘い業者を探すことは、さらなる多重債務への入り口となりかねず、非常に危険です。

おまとめローンが不適切なら、専門家への相談が解決の近道

ここまでお読みいただき、「自分にとっておまとめローンは最善の策ではないかもしれない」と感じられた方もいらっしゃるのではないでしょうか。

おまとめローンの審査に通らない、あるいはデメリットの方が大きいと感じる状況は、すでに自力での解決が難しい段階に来ているサインです。問題を一人で抱え込まず、専門家に相談することで、解決の道筋が見えてくることがあります。どのタイミングで司法書士へ相談すべきか迷われているのであれば、まさに今がその時です。

当事務所では、あなたの状況を丁寧にお伺いし、おまとめローン以外の選択肢も含めて、最善の解決策をご提案します。ご相談は無料ですので、まずはお気軽にご連絡ください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

家賃滞納と債務整理|退去を避けるための全知識【司法書士監修】

家賃滞納で債務整理をすると、今の家は退去になる?

毎月の家賃の支払いと、他の借金の返済が重なってしまい、「このままでは家賃を滞納してしまう…」「すでに滞納しているけれど、どうしたらいいか分からない」と、一人で不安を抱えていらっしゃいませんか。

住む場所を失うかもしれないという恐怖は、本当に計り知れないものだと思います。当事務所にも、「家賃を滞納してしまっているが、これを債務整理すると退去しなければいけないか?」という、切実なご相談が多く寄せられます。

結論からお伝えすると、債務整理の方法によっては、今の家に住み続けながら生活を再建できる可能性があります。

家賃の滞納と借金問題は、決して特別なことではありません。大切なのは、手遅れになる前に正しい知識を得て、ご自身の状況に合った一歩を踏み出すことです。この記事では、あなたが今の住まいを守りながら問題を解決するための方法を、分かりやすく解説していきます。

【状況別】滞納家賃の債務整理3つの選択肢と退去リスク

債務整理には、主に「任意整理」「個人再生」「自己破産」の3つの方法があります。どの手続きを選ぶかによって、今の家に住み続けられる可能性は大きく変わってきます。ここでは、「退去リスク」という観点から、それぞれの特徴を見ていきましょう。

債務整理の全体像については、債務整理の種類と選び方|最適な手続きで生活再建へで体系的に解説しています。

①任意整理:家賃以外の借金を整理し、住まいは守る

「何としても今の家に住み続けたい」というお気持ちが強い場合に、最も有効な選択肢となるのが任意整理です。

任意整理の最大の特徴は、整理する借金を自分で選べる点にあります。つまり、大家さん(や保証会社)への滞納家賃は手続きの対象から外し、消費者金融やカード会社からの借金だけを整理することができるのです。

具体的には、司法書士が貸金業者と交渉し、将来発生する利息をカットしてもらい、残った元本を3年~5年程度の分割で返済していく計画を立てます。これにより、毎月の返済額が減り、その分を家賃の支払いに充てられるようになれば、退去を回避できる可能性が高まります。

②個人再生:家賃も減額対象だが、大家との交渉が鍵

借金の総額が大きく、任意整理だけでは返済が難しい場合に検討するのが個人再生です。この手続きでは、裁判所の認可を得て、借金を大幅に減額し、減額後の金額(最低弁済額は債務総額や資産・収入状況等により変動)を原則3年(最長5年)で分割返済していきます。

滞納分(未払い家賃)は再生債権として手続の対象となり、再生計画に基づいて減額後の金額を分割弁済していける可能性がありますが、注意が必要です。個人再生ではすべての債権者(お金を貸している人)を平等に扱わなければならないため、大家さんも手続きの対象に含まれます。その結果、大家さんとの信頼関係が損なわれ、賃貸借契約を解除されてしまうリスクが生じるのです。

退去を避けるためには、ご家族など第三者に滞納分を代わりに支払ってもらう(これを「第三者弁済」といいます)といった方法で、大家さんとの関係を維持するための交渉が必要になります。

③自己破産:滞納家賃は免除されるが、退去の可能性大

支払い能力がなく、どうしても返済が困難な場合の最終的な手段が自己破産です。裁判所に申し立て、免責が許可されれば、税金などを除くほぼすべての借金の支払い義務が免除されます。

滞納家賃も免責の対象となるため、支払う必要はなくなります。しかし、これは大家さんから見れば家賃を回収できなくなることを意味します。そのため、賃貸借契約は解除され、退去となる可能性が高まるのが実情です。

また、自己破産を検討している段階で、滞納家賃など特定の債権者にだけ優先して支払う行為は、「偏頗弁済(へんぱべんさい)」として問題視され、否認の対象になったり免責の判断で不利に働いたりするおそれがあります。生活再建を最優先し、住まいの維持が難しい場合の最終手段と考えるべきでしょう。

自己破産や免責手続きの概要については、裁判所のウェブサイトでも情報が公開されています。

参照:破産・免責手続のあらまし

家賃滞納と債務整理でよくある質問と司法書士の回答

ここでは、ご相談者様からよく寄せられる質問にお答えします。

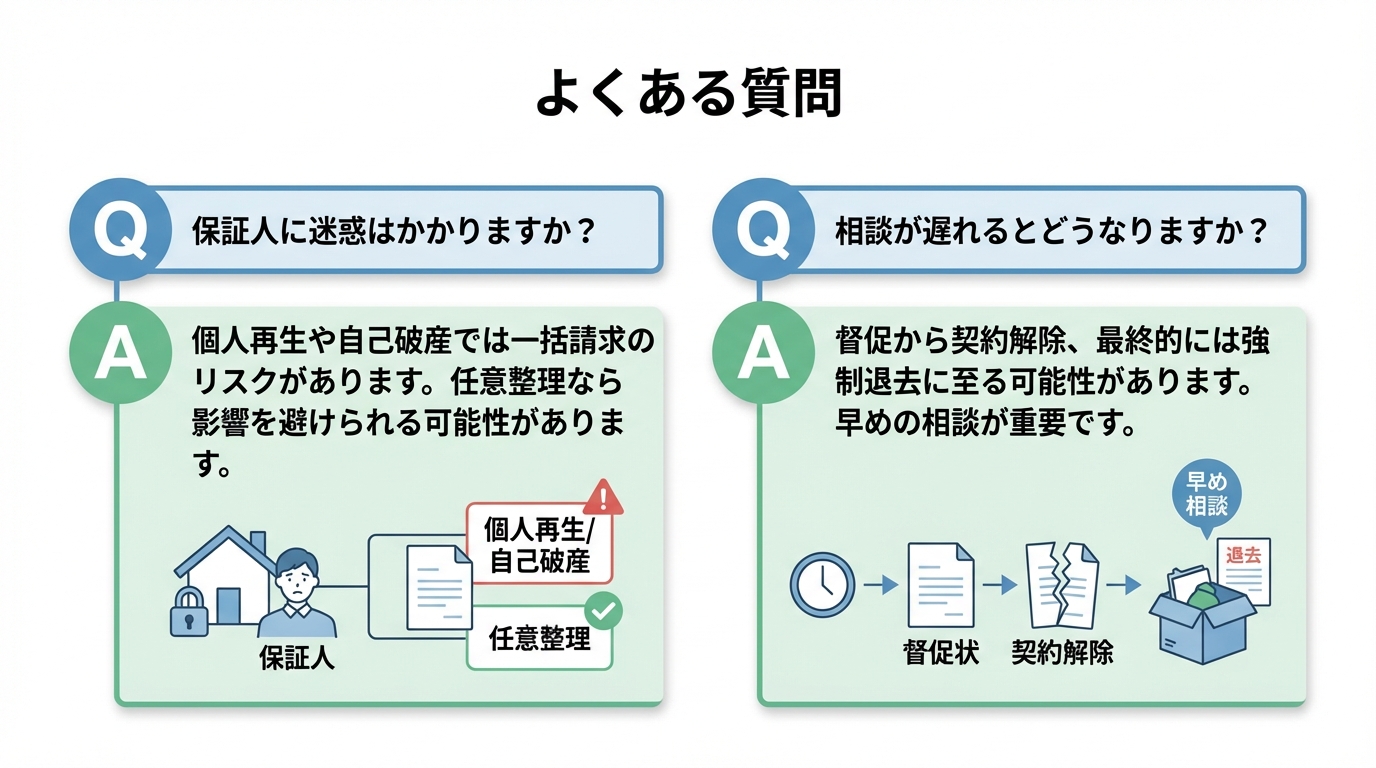

Q. 保証人になっている家族や友人に迷惑はかかりますか?

A. はい、影響が及ぶ可能性があります。特に注意が必要なのは、個人再生と自己破産です。

これらの手続きをとると、大家さんや保証会社は、あなたに代わって連帯保証人へ滞納家賃の一括請求を行います。

一方で、任意整理であれば、保証人がついている借金を手続きの対象から外すことで、保証人への影響を避けることが可能です。「家族に内緒で手続きを進めたい」といったご希望にも、債務整理が家族や勤務先に知られにくい進め方が考えられますので、まずはご相談ください。

Q. 相談が遅れるとどうなりますか?強制退去までの流れ

A. 家賃滞納を放置すると、最終的には強制的に退去させられてしまう可能性があります。一般的な流れは以下の通りです。

- 督促:電話や書面で支払いを求められます。

- 契約解除通知:滞納が続くと(一般的に3ヶ月程度が目安とされることもありますが、契約内容や経緯等により前後します)、内容証明郵便で契約解除の通知が届くことがあります。

- 明け渡し請求訴訟:大家さんが裁判所に訴訟を起こします。

- 強制執行:裁判で判決が出ても退去しない場合、強制執行により、強制的に部屋を明け渡さなければならなくなります。

この流れは、一度始まると止めるのが非常に困難です。司法書士に依頼すれば、貸金業者からの督促をすぐに止めることができます。どの段階であっても、まずは専門家に相談し、打てる手がないか検討することが重要です。

一人で悩まず、まずはご相談ください【相談無料】

借金や家賃滞納の問題は、誰にも相談できず、一人で抱え込んでしまいがちです。

当事務所は、「相談しやすい事務所」でありたいと考えています。ご相談は無料で承っていますし、すぐに費用をご用意いただく必要もありません。費用の分割払いにも柔軟に対応していますので、どうか安心してご連絡ください。

あなたにとって最善の解決策を、一緒に見つけさせていただければ幸いです。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

任意整理は可能?長期滞納・短期取引の影響と解決策

長期間の滞納・短い取引期間でも任意整理は可能

「もう何年も返済していない借金がある」「借りてから日が浅いけれど、もう返せない…」

借金の状況は人それぞれですが、このような極端なケースでは「今さら任意整理なんてできるのだろうか」と不安に感じてしまうかもしれませんね。

ご安心ください。結論からお伝えすると、長期間支払いをしていなくても、また取引期間がごく短くても、任意整理という手続き自体は基本的に可能です。

ただし、どちらのケースにも特有の注意点があり、場合によっては任意整理以外の方法がより良い解決につながることもあります。例えば、長期間返済していない場合は、返済義務そのものがなくなる「消滅時効」の可能性を探るべきかもしれません。一方、取引期間が短い場合は、貸主との交渉が難航しやすくなる傾向があります。

司法書士として多くの借金問題に携わってきた経験から言えるのは、自己判断で行動を起こす前に、まずはご自身の状況を正しく把握することが何よりも大切だということです。この記事では、それぞれのケースにおける注意点と、最適な解決策を見つけるためのヒントを分かりやすく解説していきます。借金問題の全体像については、債務整理の種類と選び方の記事で詳しく解説していますので、そちらも併せてご覧ください。

【ケース1】長期間支払っていない借金と任意整理

長年返済を滞納している場合、まず頭に浮かぶのは「時効」という言葉かもしれません。しかし、「待っていれば借金が消える」というのは大きな誤解です。ここでは、時効の可能性と任意整理、どちらが現実的な解決策なのかを考えていきましょう。

まず検討すべき「消滅時効の援用」とは?

消費者金融やクレジットカード会社からの借金には「消滅時効」という制度があり、法律で定められた一定期間が経過したうえで、債務者が時効を援用すると返済義務を免れる可能性があります。

目安として、消滅時効は(原則として)「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い方が経過している場合に成立する可能性があります。

ただし、最も重要なポイントは、ただ5年間待っているだけでは借金はなくならないという点です。時効によって利益を得るためには、債務者(あなた)から債権者(貸主)に対して、「時効が成立したので支払いません」という意思表示をする必要があります。この手続きを「時効の援用(えんよう)」と呼びます。

この「時効の援用」を内容証明郵便などで行って初めて、法的に返済義務が消滅するのです。より詳しい手続きについては、消滅時効の援用に関する解説記事をご覧ください。

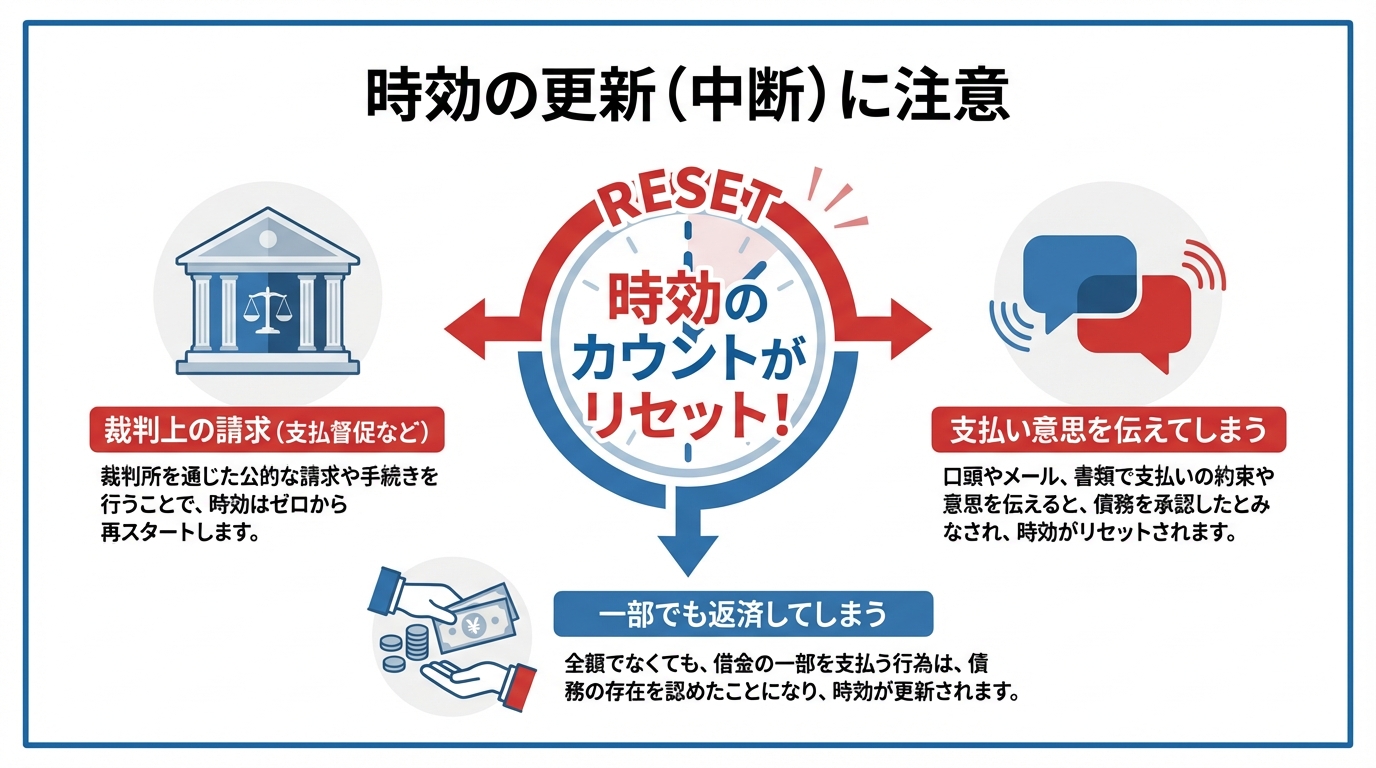

時効が成立しない「時効の更新(中断)」に注意

「5年経ったから大丈夫だろう」と安易に考えるのは非常に危険です。なぜなら、時効期間がリセットされてしまう「時効の更新(2020年3月31日までは「時効の中断」と呼ばれていました)」という事由があるからです。

時効の完成を妨げたり、時効期間が変更されたりする主なケースは以下の通りです。

- 裁判上の手続をされた場合: 貸主から支払督促や訴訟を起こされ、判決などが確定すると、その時点から時効期間は原則10年になります。

- 債務の承認をしてしまった場合: これが最も注意すべき点です。時効期間が経過しているにもかかわらず、貸主からの連絡に対し「少しなら払えます」「もう少し待ってください」などと返済の意思があるような発言をしたり、実際に1,000円でも返済してしまったりすると、「債務を承認した」とみなされ、その時点から時効期間がリセットされてしまいます。

貸金業者はその道のプロです。時効が近いことを知りながら、巧みに電話をかけてきて債務の承認をさせようとすることがあります。うっかり一言でも応じてしまうと、時効を援用する権利を失いかねません。長期間連絡がなかった業者から突然連絡が来た場合は、決して安易に対応せず、すぐに専門家へ相談してください。

任意整理を選ぶメリットと判断基準

時効の援用が難しい場合や、すでに時効が更新されてしまった場合でも、任意整理という道が残されています。長期間滞納していると、元金に加えて多額の「遅延損害金」が発生し、借金総額が当初の何倍にも膨れ上がっているケースが少なくありません。

このような状況でも、任意整理を行えば、今後の利息(将来利息)や、交渉次第では遅延損害金の一部をカットしてもらい、元金だけを3年〜5年程度の分割で返済していく和解を目指すことができます。膨れ上がった借金を現実的な返済計画に立て直せるのが、任意整理の大きなメリットです。

「時効を待つべきか、任意整理をすべきか」の判断は、ご自身の記憶だけでなく、書類の有無や貸主からの通知内容など、客観的な状況に基づいて慎重に行う必要があります。迷ったときは、専門家に相談し、最善の道を探ることをお勧めします。

【ケース2】取引期間が短い借金と任意整理

借りてから数ヶ月しか経っていない、あるいは一度も返済できていない、という状況で任意整理を考えるのは、「非常識だと思われないだろうか」と心理的な抵抗を感じるかもしれません。しかし、病気や失業など、やむを得ない事情で返済が困難になることは誰にでも起こり得ます。取引期間が短くても、任意整理の手続き自体は可能です。

なぜ交渉が難航しやすいのか?

ただし、取引期間が短い場合の任意整理は、貸主との交渉が難航しやすいのも事実です。その理由は、貸主側の視点に立つと理解しやすくなります。

- 貸主側の利益がほとんどない: 貸金業者は、利息によって利益を得ています。数回しか返済がない、あるいは一度も返済がない状態では、貸主は貸したお金を回収できず、利益も全く出ていません。この状態で利息カットや長期分割に応じるメリットが貸主側にはほとんどないのです。

- 計画性を疑われる可能性: 貸主から「最初から返すつもりがなかったのではないか」と疑われてしまう可能性があります。特に一度も返済していない場合は、交渉が極めて困難になることも覚悟しなければなりません。

想定されるデメリットと交渉のポイント

取引期間が短い場合に任意整理を行うと、以下のような厳しい条件を提示される可能性があります。

- 将来利息のカットに応じてもらえない

- 分割払いの回数が短くなる(例:3年(36回)など)

- そもそも和解自体を拒否される

しかし、諦める必要はありません。交渉を少しでも有利に進めるためには、専門家を通じて、返済できなくなったやむを得ない事情(例:突然の病気、会社の倒産など)を誠実に説明することが重要です。また、安定した収入があり、返済意思が固いことを示すことで、貸主側の態度が軟化する可能性もあります。

このような交渉は、ご自身で行うと感情的になりやすく、不利な結果を招きがちです。専門家が間に入ることで、冷静かつ論理的に交渉を進め、少しでも良い条件での和解を目指すことが可能になります。短期取引の場合でも、まずは分割回数や利息カットの条件についてご相談ください。

状況に応じた最善の解決策は専門家にご相談を

長期滞納であれ、短期取引であれ、任意整理は借金問題を解決するための有効な手段の一つです。しかし、どちらのケースも、自己判断で行動するには大きなリスクが伴います。

特に長期滞納の場合は、時効の成否を左右する重要な局面で誤った対応をしてしまう可能性があります。また、短期取引の場合は、専門家の交渉力によって結果が大きく変わってくることも少なくありません。

「こんな状況で相談してもいいのだろうか」とためらう必要はありません。あなたの再スタートを全力でサポートしますので、まずはお気軽にご相談ください。どのタイミングで専門家に相談すべきか迷っている方は、司法書士に相談すべき5つのタイミングについての記事も参考にしてください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

債務整理で口座凍結はいつ?給料の引き出しや解除方法を解説

債務整理で口座凍結?給料は?

「債務整理を考え始めたけど、銀行口座が凍結されるって本当…?」

「もし給料が引き出せなくなったら、生活はどうなるんだろう…」

「凍結されたらずっと使えなくなるの?」

借金の返済で頭を悩ませている中、こんな不安まで抱えてしまうと、本当にどうしていいか分からなくなりますよね。

口座凍結は確かに債務整理における一つのハードルですが、正しい知識を持って、事前にきちんと準備すれば、決して乗り越えられない壁ではありません。

この記事では、司法書士として2000件以上の借金問題と向き合ってきた私が、口座凍結の「なぜ?」「いつ?」「どうすればいい?」というあなたの疑問に、一つひとつ丁寧にお答えしていきます。読み終わる頃には、漠然とした不安が具体的な対策に変わり、安心して次の一歩を踏み出せるようになっているはずですよ。

なぜ口座凍結が起きるのか?知っておくべき仕組み

まず、そもそも「なぜ口座が凍結されてしまうのか?」という根本的な理由から見ていきましょう。いきなり理由も分からず口座が使えなくなるわけじゃないので、安心してください。仕組みを知ることが、冷静な対策への第一歩です。

銀行が「相殺」で債権を回収するため

口座が凍結される一番の理由は、銀行が「相殺(そうさい)」という権利を行使するためです。なんだか難しそうに聞こえるかもしれませんが、中身はシンプルです。

例えば、あなたがA銀行から100万円のカードローンを借りていて、同じA銀行の普通預金口座に30万円の預金があるとします。この場合、銀行はあなたの預金30万円を、貸している100万円の返済に充てることができます。これを「相殺」と呼びます。

もしあなたが自由に預金を引き出せてしまったら、銀行はこの相殺ができなくなってしまいますよね。そうさせないために、一時的に口座をロックして、預金を引き出せないようにする。これが口座凍結の正体なんです。

つまり、借金をしている金融機関の口座だけが凍結の対象になる、ということです。借金をしていない別の銀行の口座が、いきなり凍結されることはありません。

凍結の合図は専門家からの「受任通知」

では、どのタイミングで口座は凍結されるのでしょうか。その合図となるのが、私たち司法書士のような専門家から銀行へ送られる「受任通知」です。

あなたが債務整理を依頼すると、まず私たちは「ご本人に代わって手続きを開始しますので、今後の請求はすべてこちらにしてください」という通知(受任通知)を、お金を借りているすべての会社に送ります。この通知を受け取った銀行は、「相殺」の準備のために、あなたの口座を凍結する、という流れになります。

この受任通知によって、あなたへの直接の取り立てはストップしますが、同時に口座凍結のプロセスが始まるわけです。つまり、専門家に依頼した直後に凍結が起こる可能性があるということ。だからこそ、依頼する前にしっかりと準備しておくことが重要になるんです。

口座凍結で給料が引き出せない!生活はどうなる?

借金をしている銀行の口座を給与振込先にしている場合、これは本当に注意が必要です。受任通知が銀行に届くと、その口座が凍結(利用制限)されることがあります。

そうなると、たとえ会社から給料が振り込まれても、原則としてATMで現金を引き出したり、デビットカードを利用したりできなくなります。(ただし、状況によっては窓口で受け取れる場合もあります)

さらに深刻なのは、公共料金や家賃、クレジットカードの支払いなどをその口座からの引き落としに設定している場合です。凍結されれば引き落としも当然ストップしてしまうため、気づかないうちに滞納が重なり、最悪の場合、電気やガスといったライフラインが止められてしまう危険性も出てきます。これは、裁判所からの差押えとはまた違う、生活に直結する大きな問題です。問題を放置すると、生活そのものが立ち行かなくなる可能性があるんです。

凍結はいつまで?解除のタイミングと事前対策

「じゃあ、凍結された口座はもう二度と使えないの?」と心配になるかもしれませんが、凍結は一定期間で解除されることが多いです。ただし、状況によっては長引く可能性もあります。

凍結期間は1~3ヶ月が目安

口座凍結が解除されるまでの期間は、だいたい1ヶ月から3ヶ月くらいが目安です。永久に続くわけではありません。

なぜ解除されるかというと、「代位弁済(だいいべんさい)」という手続きが完了するからです。これは、銀行のローンに保証会社がついている場合に、保証会社があなたに代わって銀行に借金を一括で返済することをいいます。保証会社が肩代わりしてくれれば、銀行はあなたから直接借金を取り立てる必要がなくなりますよね。そうなれば、もう口座を凍結して相殺する必要もなくなるので、凍結が解除される、というわけです。

この代位弁済の手続きにかかる期間が、だいたい1~3ヶ月というわけです。ただし、この期間はあくまで目安。解除されるまでは口座は使えないので、やはり事前の対策が欠かせません。

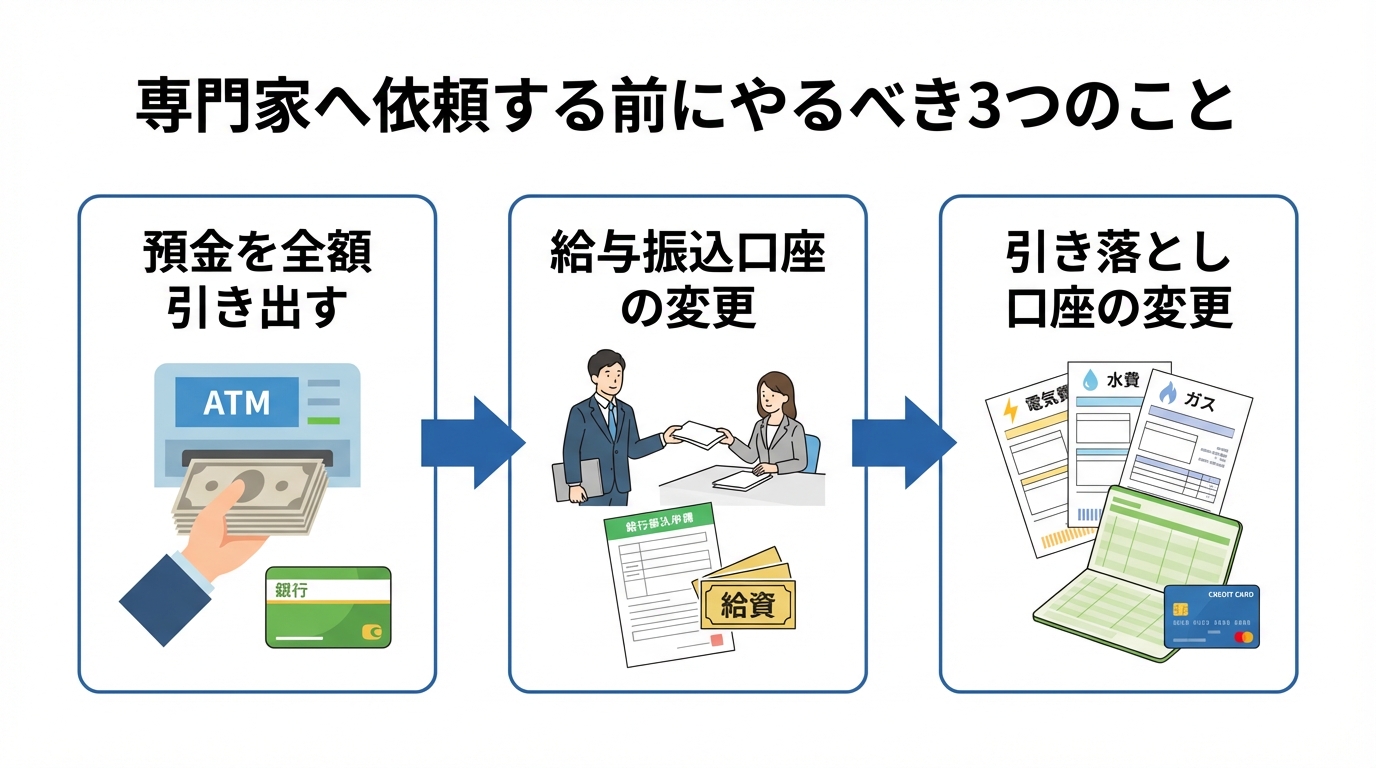

【重要】専門家へ依頼する前にやるべき3つのこと

口座凍結のダメージを最小限に抑え、パニックにならずに生活を守るために、専門家に依頼する前に必ずやっておいてほしいことが3つあります。これは、任意整理を後悔しないための準備としても非常に重要です。

- 生活費など必要な分を事前に移しておく

まず、凍結対象となる銀行口座(借金をしている銀行の口座)に生活費として必要なお金が残っている場合は、必要な範囲で引き出して現金で保管するか、借金をしていない別の銀行の口座に移しておきましょう。手続き内容や状況によって注意点が変わるため、事前に専門家へ確認することが大切です。 - 給与振込口座を変更する

勤務先の経理担当者にお願いして、給与の振込先を、借金をしていない別の銀行の口座に変更してもらってください。「給料が振り込まれたのに引き出せない!」という最悪の事態は、これで防げます。 - 公共料金などの引き落とし口座を変更する

家賃や公共料金、携帯電話代などの引き落とし口座も、給与振込先と同じく、借金をしていない安全な口座に変更する手続きを済ませておきましょう。少し面倒かもしれませんが、生活の基盤を守るために不可欠です。

これらの準備を、私たち司法書士と相談しながら計画的に進めることで、凍結期間中も慌てることなく、安心して生活を維持しながら債務整理の手続きを進めることができるんです。

口座凍結の不安は、専門家への相談で解消できます

債務整理における口座凍結は、確かに知らなければパニックになってしまうような、とても不安な問題です。でも、ここまで読んでいただいたあなたなら、もうお分かりですよね。正しい知識と、ほんの少しの事前準備、そして専門家のサポートがあれば、乗り越えやすくなります。

当事務所は、ご相談者が安心して話せる環境を何よりも大切にしています。

「こんなこと聞いてもいいのかな…」なんて遠慮はいりません。お問い合わせは無料ですし、ご相談やご依頼などに費用が生じる場合は事前にご案内します。費用のお支払い方法(分割払い等)についてもご相談ください。一人で悩んでいても、状況はなかなか良くなりません。まずは、あなたの今の状況を、私たちに聞かせてください。それが、生活再建に向けた第一歩になるはずです。債務整理という大きなテーマの全体像については、債務整理の種類と選び方|最適な手続きで生活再建へで体系的に解説しています。また、借金返済で悩むタイミングが来たら、いつでもご連絡ください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

2回目の自己破産は可能?条件や7年の期間、注意点を専門家が解説

過去に破産をした場合でも、また破産できるのか?

「一度自己破産をしたら、もう二度とできないのではないか…」

再び返済の目処が立たない借金を抱えてしまったとき、多くの方がこのような不安に苛まれます。

まず結論から申し上げますと、2回目の自己破産は法律上可能です。破産法には回数制限が設けられていません。何度でも申立て自体はできます。

ただし、1回目と同じように手続きが進むわけではなく、裁判所の審査はより慎重かつ厳格になるのが実情です。だからこそ、2回目特有の条件や注意点を正確に理解し、慎重に準備を進める必要があります。この記事では、2回目の自己破産を検討されている方のために、重要なポイントを専門家の視点から分かりやすく解説します。

なお、自己破産を含む債務整理手続きの全体像については、債務整理の種類と選び方|最適な手続きで生活再建へで体系的に解説していますので、併せてご覧ください。

2回目の自己破産が認められるための重要な条件

2回目の自己破産で借金の支払義務を免除してもらう(これを「免責」といいます)ためには、免責不許可事由に当たらないか、当たる場合でも裁判所が裁量免責を認めるかなど、個別事情を踏まえた判断が行われます。これらは破産法という法律で定められており、裁判所が免責を許可するかどうかを判断する際の重要な基準となります。

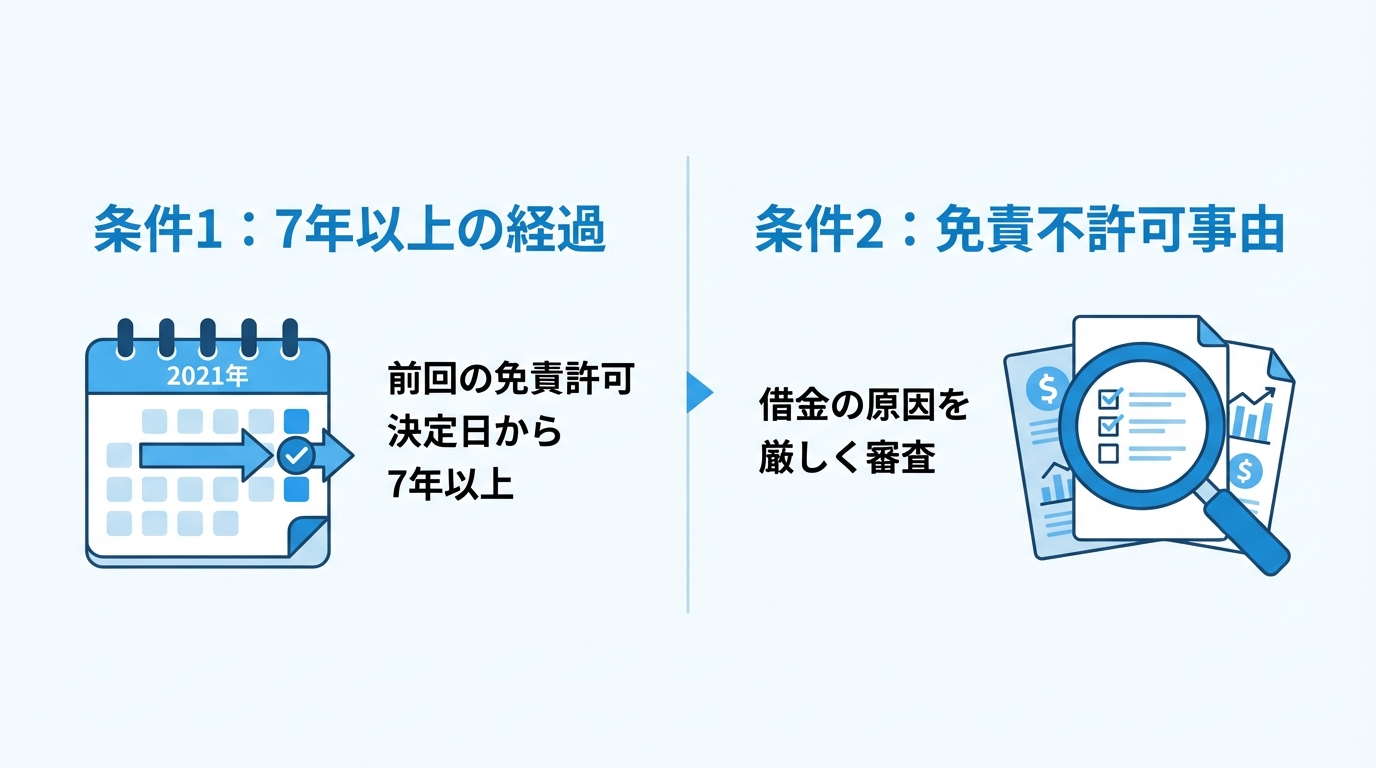

注意点1:前回の免責許可決定の確定から7年以内だと免責不許可事由になり得る

重要なポイントが、前回の免責許可決定の確定の日から7年以内に再度の免責許可申立てをすると、破産法第252条1項10号により免責不許可事由に該当し得る点です(一般に「7年ルール」と呼ばれることがあります)。

なぜ7年という期間が設けられているのでしょうか。これは、短期間に何度も免責を認めてしまうと、安易に借金をしては免除してもらうという制度の濫用につながりかねず、お金を貸した債権者にとってあまりに酷だからです。一方で、真に経済的な更生を目指す人から永久にチャンスを奪うべきではない、という考えのバランスを取った結果が「7年」という期間なのです。

この7年の起算点は「自己破産を申し立てた日」ではなく、「免責許可決定が確定した日」である点に注意が必要です。

注意点2:前回と同じ原因での再申立ては、経緯の説明がより重視されやすい

自己破産には、免責が認められない可能性のある特定の行為(免責不許可事由)が定められています。例えば、ギャンブルや過度な浪費による借金がこれにあたります。

2回目の申立てで特に問題となりやすいのが、前回の破産と同じ原因で再び借金を作ってしまったケースです。例えば、1回目がギャンブルによる借金で、今回もまたギャンブルが原因である場合、裁判所は「本当に反省し、経済的に更生する意思があるのか」という点を1回目よりもはるかに厳しく審査します。

もちろん、同じ原因だからといって直ちに不許可となるわけではありません。しかし、裁判官や破産管財人に対して、前回の破産後にどのように生活を立て直そうと努力したのか、そしてなぜ再び同じ過ちを繰り返してしまったのかを、説得力をもって説明する必要があります。もし、今回の借金の主な原因が、ギャンブルや浪費ではなく、病気による高額な医療費や、リストラによる収入減など、やむを得ない事情であれば、裁判所の理解も得られやすい傾向にあります。

1回目とは違う!2回目手続きの注意点

2回目の自己破産手続きは、1回目と比べて手続きが厳格化される傾向にあります。特に大きな違いとして、財産状況や免責不許可事由の有無などによっては、「管財事件」になることがある点が挙げられます。

管財事件とは、裁判所が選任した破産管財人(弁護士)が、財産調査や免責を認めてよいかの調査を詳細に行う手続きです。1回目の自己破産では、特に財産がない場合、手続きが簡略化された「同時廃止事件」で終わることが多いですが、2回目となると話は別です。

裁判所は、「なぜ再び破産することになったのか」「隠している財産はないか」などをより慎重に調査する必要があるため、破産管財人を選任して徹底的に調べさせるのです。これにより、手続きにかかる期間が長くなるだけでなく、破産管財人の費用として裁判所に納める予納金も必要となり、目安は20万円程度〜(裁判所の運用や事件類型によって異なる)とされることがあります。

自己破産が難しい場合の選択肢:個人再生との比較

「7年経過していない」「またギャンブルが原因だ…」など、2回目の自己破産はハードルが高いと感じられた方もいらっしゃるかもしれません。しかし、諦めるのはまだ早いです。自己破産が難しい場合でも、「個人再生」という手続きで生活を再建できる可能性があります。

個人再生は、裁判所の認可を得て、法律上の基準に基づく最低弁済額まで借金を圧縮し、原則3年(最長5年)で分割返済していく手続きです。自己破産との大きな違いは、借金がゼロにはならない代わりに、住宅ローン返済中のマイホームなどの財産を手元に残せる可能性がある点です。

重要なのは、個人再生には自己破産のような「免責不許可事由」の審査がなく、借金の原因(ギャンブルや浪費など)で直ちに手続が否定される仕組みではない点です。そのため、2回目の自己破産では免責が難しいケースでも、個人再生であれば認められる可能性は十分にあります。

| 項目 | 自己破産(2回目) | 個人再生 |

|---|---|---|

| 借金の減免 | 原則、全額免除(ゼロになる) | 大幅に減額(例:5分の1) |

| 7年ルール | 適用される(原則7年経過が必要) | 適用されない |

| 借金の原因 | 厳しく審査される(免責不許可事由) | 問われない |

| 財産の処分 | 一定以上の財産は処分される | 原則、処分されない(住宅も残せる可能性あり) |

| 利用の条件 | 支払不能であること | 継続的な収入が見込めること |

まとめ:2回目の借金問題、一人で悩まずご相談ください

この記事では、2回目の自己破産の条件や注意点について解説しました。改めて要点をまとめます。

- 2回目の自己破産は法律上可能だが、審査は厳しくなる。

- 前回の免責から7年以上経過していることが重要な条件となる。

- 1回目と同じ借金原因の場合、更生への意欲を厳しく問われる。

- 手続きは費用と時間がかかる「管財事件」になる可能性が高い。

- 自己破産が難しい場合でも「個人再生」という選択肢がある。

2回目の借金問題は、1回目以上に精神的な負担が大きいことと思います。しかし、一人で抱え込んでも状況は好転しません。手続きが複雑で厳格になるからこそ、専門家のサポートが不可欠です。

これまで多数の借金問題のご相談に対応してきた経験を踏まえ、あなたの状況に応じた解決策を一緒に考えます。専門家への相談は、新たな人生をスタートさせるための第一歩です。どうぞお気軽にご連絡ください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

任意整理の分割回数は何回まで?利息カットの条件と上限を解説

「返済のために働く…」

「返しても返しても、利息ばかりで元金がほとんど減らない…」

「この苦しさを誰にも相談できず、一人で抱え込んでいる…」

借金の問題は、一人で抱え込まずに専門家へ相談することで、解決の糸口が見つかることがあります。そして、正しい知識を持って対処すれば、解決の道筋が見えてくる可能性があります。

任意整理の分割回数と利息カット、業者ごとに対応は違うのか?

任意整理を検討する際、多くの方が最も気になるのが「分割回数は何回まで可能なのか?」「利息や手数料は本当にカットされるのか?」という点でしょう。そして、その答えは「交渉する貸金業者によって対応は全く異なる」というのが現実です。

ここでは、任意整理の基本的な仕組みを踏まえつつ、皆さまからよくいただくご質問にお答えする形で、分割回数や利息カットのリアルな実情を解説していきます。

どの業者も同じ対応をしてくれるわけではありません。だからこそ、専門家による交渉が重要になるのです。

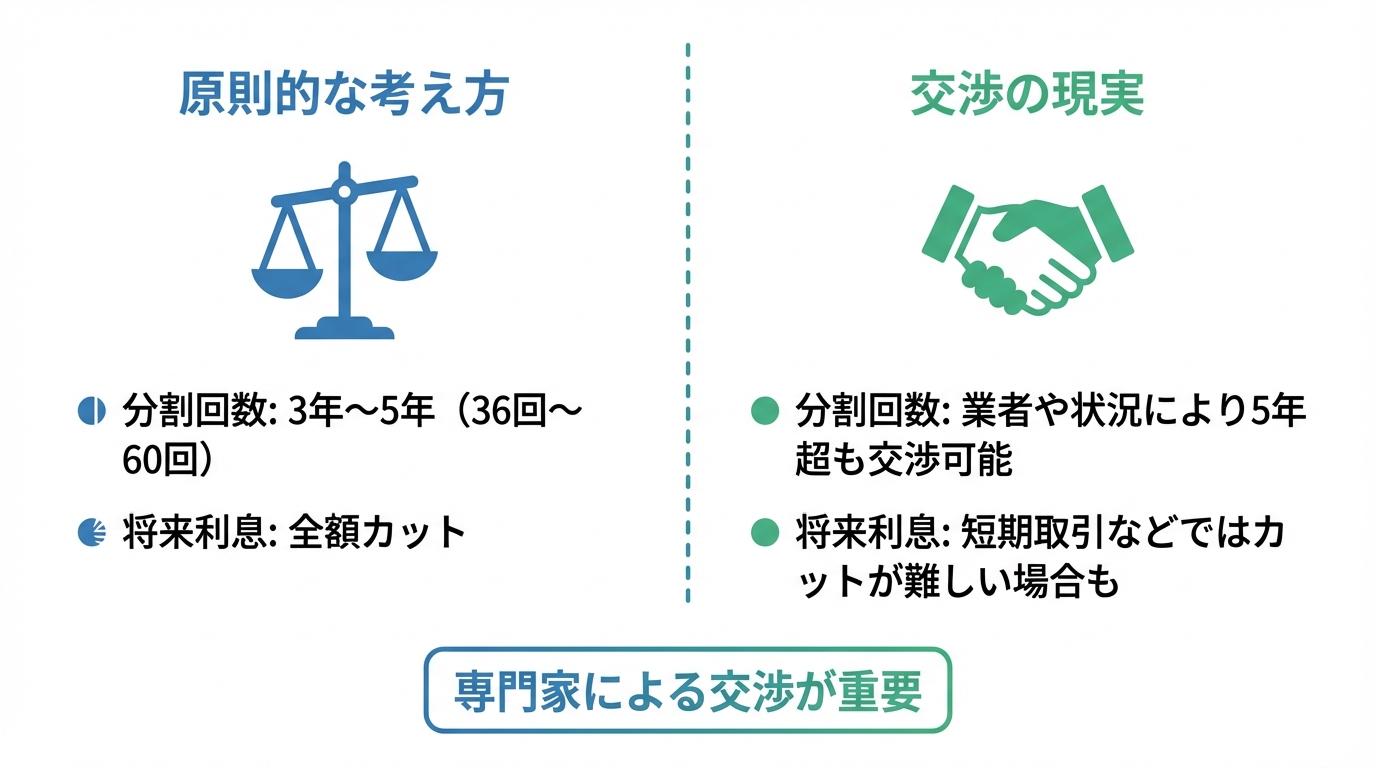

分割回数の上限は?原則3~5年を超える交渉の現実

任意整理における分割返済の期間は、原則として3年(36回払い)から5年(60回払い)が基本的な目安となります。多くの貸金業者は、この範囲内での和解を提案してきます。

しかし、借金の総額やあなたの収入状況によっては、5年(60回)の分割でも月々の返済が難しいケースも少なくありません。では、5年を超える長期の分割交渉は不可能なのでしょうか。

結論から言えば、不可能ではありませんが、交渉は容易ではありません。

例えば、過去にその業者と長期間にわたって取引を続けてきた実績がある場合や、借金の総額が特に大きい場合などは、60回を超える分割払いに応じてもらえる可能性が出てきます。

ただし、これはあくまで可能性の話です。業者によっては事務的に「上限は60回までです」と返答されることも多く、そこから粘り強く交渉を重ねていく必要があります。まさに、ここからが専門家の腕の見せ所と言えるでしょう。もし、任意整理後の返済が困難になった場合は、任意整理後に払えなくなった場合の対処法も考えられますが、まずは無理のない和解案を目指すことが重要です。

将来利息や手数料は必ずカットされる?交渉が難航するケースとは

任意整理の最大のメリットは、和解後の将来利息をカットしてもらうことにあります。これにより、返済した分だけ着実に元金が減っていくため、完済への道筋が明確になります。

しかし、これも「必ず保証されるわけではない」という点を理解しておく必要があります。以下のようなケースでは、将来利息のカット交渉が難航したり、一部の利息を付加する条件での和解を求められたりすることがあります。

- 取引期間が極端に短い場合:例えば、借り入れから数ヶ月しか経過していないなど、業者側にほとんど利益が出ていない状況では、交渉は非常にシビアになる傾向があります。

- 一度も返済していない場合:借入れ後、一度も返済実績がないまま任意整理を申し出ると、業者側の心証は悪く、厳しい条件を提示される可能性が高まります。

- 業者の方針が厳しい場合:貸金業者の中には、任意整理に対して一貫して厳しい姿勢をとる会社も存在します。

特に「借りてすぐ任意整理をしたい」というご相談も受けますが、このような任意整理前に避けるべき行動は、交渉を不利にする可能性があるため注意が必要です。個別の状況を正確に判断し、最善の交渉戦略を立てることが極めて重要になります。

返済の悩み、一人で抱えずに専門家へ相談という選択肢を

ここまで解説してきたように、任意整理の交渉は、画一的なルールで決まるものではありません。あなたの借入状況や取引の経緯、そして何より交渉相手である貸金業者の姿勢によって、結果は大きく変わってきます。

「自分の場合は、何回くらいの分割が可能なんだろう?」

「利息はきちんとカットしてもらえるだろうか?」

こうした不安を抱えながら、一人で悩み続ける必要はありません。ぜひ一度、私たち専門家にご相談ください。

司法書士てらやま事務所では、ご相談は何度でも無料です。また、ご依頼いただく際にまとまった費用をご用意いただく必要はなく、着手金不要の分割払いにも対応しています。お仕事でお忙しい方のために、夜間や土日祝日のご相談も可能です。

返済のために働き、先の見えない不安に苦しんでいるのなら、まずはあなたの状況をお聞かせください。法律の知識を一方的に当てはめるのではなく、あなたの生活再建に向けて、最も良い解決策を一緒に見つけ出しましょう。まずはお気軽に無料相談のお問い合わせください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

ギャンブル・浪費・投資の借金も債務整理できる?解決策を解説

ギャンブルや浪費…後ろめたい借金でも解決を諦めないでください

パチンコや競馬、FXなどの投資、あるいは買い物をしすぎたことによる浪費…。

そうした原因で作ってしまった借金は、誰にも相談できず、罪悪感から一人で抱え込んでしまいがちです。「自業自得だ」と自分を責め、返済のプレッシャーに押しつぶされそうになっていませんか。

しかし、どのような理由であれ、生活を立て直すための選択肢が見つかる可能性はあります。後ろめたい気持ちから、解決への一歩を踏み出すことを躊躇しないでください。

この記事では、ギャンブルや浪費が原因の借金でも利用できる債務整理の方法を、専門家の視点から分かりやすく解説します。読み終える頃には、具体的な解決策が見え、前に進む勇気が湧いてくるはずです。

なぜ問題に?自己破産における「免責不許可事由」とは

「ギャンブルで作った借金は自己破産できない」と聞いたことがあるかもしれません。なぜ、借金の原因が問題になるのでしょうか。

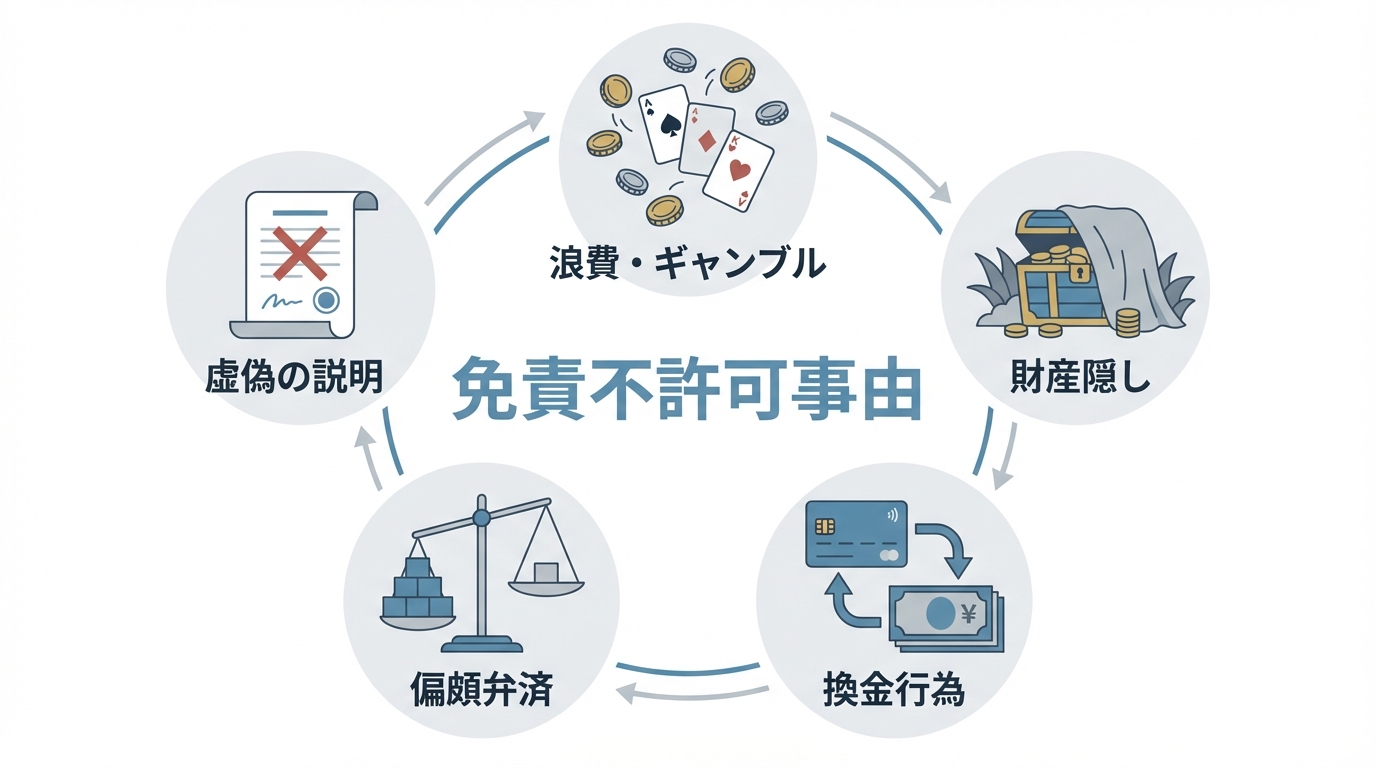

それは、自己破産が、免責許可により多くの借金の支払い義務を免除してもらえる非常に強力な手続きだからです。そのため、法律(破産法)は、著しく不誠実な借り入れをした人まで無条件に救済するのは公平ではないと考え、借金の支払いを免除しないケースを定めています。これを「免責不許可事由(めんせきふきょかじゆう)」と呼びます。

具体的には、以下のような行為が免責不許可事由に該当する可能性があります。

- 浪費や賭博(ギャンブル)その他の射幸行為

収入に見合わない高価な買い物を繰り返したり、パチンコ・競馬・FXなどのギャンブルや投資に多額のお金をつぎ込んだりするケースです。 - 財産を隠したり、不当に価値を減少させたりする行為

自己破産の手続き直前に、財産を誰かに贈与したり、不当に安く売却したりする行為がこれにあたります。 - 換金行為

クレジットカードのショッピング枠でブランド品や新幹線の回数券などを購入し、それをすぐに買い取り業者などに売却して現金を得る行為です。 - 特定の債権者にだけ返済する行為(偏頗弁済)

友人や親族など、特定の相手にだけ優先して借金を返済する行為は、他の債権者との公平を害するため認められません。 - 裁判所への虚偽の説明

財産状況について嘘の書類を提出したり、借金の原因を偽って申告したりする行為です。

これらの行為に心当たりがあると、「自分の場合は自己破産できないのではないか」と不安に思われるかもしれません。

【解決策】あなたの状況に合った債務整理の方法

ご自身の状況が免責不許可事由に当てはまり、不安を強く感じられたかもしれません。しかし、ご安心ください。解決の道は自己破産だけではありませんし、その自己破産にも救済の道が残されています。あなたの状況に合った解決策が見つかる可能性があります。

①自己破産:「裁量免責」で借金がゼロになる可能性

免責不許可事由があったとしても、直ちに自己破産が不可能になるわけではありません。裁判所が、借入れの経緯や本人の反省の度合い、更生の意欲などを総合的に考慮し、その裁量によって免責を許可する「裁量免責(さいりょうめんせき)」という制度があります。

実務上、免責不許可事由に該当するケースは少なくありませんが、その多くがこの裁量免責によって最終的に借金の免除が認められています。決して例外的な救済措置ではないのです。

裁量免責を得るためには、以下の3点が極めて重要になります。

- 正直に事情を話すこと

- 深く反省し、生活再建への意欲を示すこと

- 専門家の助けを借りて、誠実に手続きに協力すること

真摯な態度で手続きに臨めば、裁判所は再出発の機会を与えてくれる可能性が高いといえます。そのため、すぐに自己破産をしたほうが良いケースに該当する場合、諦める必要はありません。

②個人再生:借金の原因は問われず、元金を大幅に減額

「どうしても自己破産には抵抗がある」「持ち家などの財産は手放したくない」という方には、個人再生という選択肢があります。

個人再生の大きな特徴は、自己破産と異なり、ギャンブルや浪費といった借金の原因が手続きの可否に影響しない点です。裁判所の認可を得ることで、法律上の最低弁済額などの基準に従って借金を減額し、原則3年(事情により最長5年)で分割返済していく手続きです。また、住宅ローン特則を利用すれば、マイホームを手放すことなく他の借金を整理することも可能です。

安定した収入がある方であれば、非常に有効な解決策となり得ます。

③任意整理:特定の借金を選んで利息をカット

借金の総額が比較的少ない場合や、保証人がついている借金がある場合には、任意整理が適していることもあります。

この手続きも個人再生と同様に、借金の原因は問われません。裁判所を介さず、司法書士が貸金業者と直接交渉し、将来発生する利息をカットしてもらい、残った元金を3年~5年程度の分割で返済していく和解を結びます。これにより、月々の返済負担を大きく減らすことが可能です。

整理する借金を選べるため、保証人に迷惑をかけたくない借金は除外するなど、柔軟な対応ができるのがメリットです。

【重要】隠すのは最悪の選択。正直に話す勇気が再出発の鍵です

「ギャンブルや浪費のことは、できれば隠したまま手続きを進めたい…」

そのお気持ちは痛いほどわかります。しかし、事実を隠したまま手続きを進めることは避けたほうがよいでしょう。

なぜなら、

- 発覚する可能性が高いから

自己破産の手続きでは、裁判所の運用により通帳コピーや取引明細などの提出を求められることがあります。不自然な入出金があれば、専門家や裁判所が確認を求めることが多く、隠し通すのは難しいケースが一般的です。 - 免責が認められにくくなるおそれがあるから

嘘をついて裁判所を騙そうとする行為は、免責判断で不利に扱われるおそれがあります。正直に話していれば得られたかもしれない裁量免責の可能性を、自ら狭めてしまうことにもつながります。

逆に、勇気を出してすべてを正直に打ち明けてくだされば、私たち専門家はあなたにとって最善の解決策を立てることができます。そして、その正直な姿勢は裁判所にも反省の意として伝わり、結果的に解決への最短ルートとなるのです。

もし、家族や会社にバレずに進めたいというご希望があれば、その点も踏まえて最適な方法をご提案します。

私たちはあなたの味方です。どんな理由があっても、あなたを責めることは決してありません。まずはまずは無料相談で状況をお聞かせください。一緒に再出発の一歩を踏み出しましょう。

参照:破産法

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

債務整理は会社や家族にバレる?内緒で進める方法を専門家が解説

家族や会社に知られずに債務整理ができるか?

「借金のことを、家族や会社にだけは絶対に知られたくない…」

借金の返済に追われる中で、多くの方がこのように強く願っています。もし知られてしまったら、今の平穏な生活が壊れてしまうのではないか、という不安は計り知れません。

結論からお伝えします。はい、適切な手順を踏むことで、周囲に知られないよう配慮しながら借金問題の解決を目指すことは可能です。ただし、状況によっては郵便物や手続上の必要書類などをきっかけに知られる可能性もあります。

この記事は、単なる法律の解説ではありません。同じような悩みを経験した私が、あなたの立場に立って、どうすれば穏やかな日常を守りながら問題を解決できるのか、具体的な方法を丁寧にお伝えします。どうか一人で抱え込まず、少しだけ肩の力を抜いて読み進めてみてくださいね。

債務整理で周囲にバレる主な原因とは

「バレない方法」を知るためには、まず「なぜバレてしまうのか」を知ることが大切です。原因がわかれば、事前に対策を立てることができます。主に「家族」と「会社」の2つのケースに分けて見ていきましょう。

家族にバレる主な原因:郵便物とローンの壁

ご家族と一緒にお住まいの場合、最も注意したいのが「裁判所や債権者からの郵便物」です。特に、裁判所から「特別送達」という特殊な郵便で訴状などが届くと、家族が受け取った際に不審に思われる可能性が高まります。

また、債務整理を行うと、一定期間、信用情報機関に事故情報が登録されます。これにより、新たなクレジットカードの作成や、住宅・自動車といった各種ローンの審査に通らなくなります。こうした状況をきっかけに、家族に内緒で借金を解決するのが難しくなるケースも少なくありません。

会社にバレる主な原因:給与差押えと官報

会社に知られる最大の原因は、「給与の差押え」です。借金の返済を長期間滞納し、債権者から裁判を起こされてしまうと、最終的に裁判所を通じて会社に通知が届き、給料の一部が直接天引きされてしまいます。こうなると、会社に事情を隠し通すことは極めて困難です。

もう一つは「官報への掲載」です。官報とは国の広報誌のようなもので、自己破産や個人再生をすると、住所と氏名が掲載されます。ただ、一般の方が日常的に官報をチェックすることはまずありません。そのため、ここから会社に知られる可能性は、特殊な職業の方を除けば、それほど高くはないと言えるでしょう。

ただし、会社から借入れをしていたり、同僚に保証人になってもらっていたりする場合には、その借金を整理の対象にすると、どうしても知られてしまうことになります。

手続き別「バレるリスク」徹底比較

債務整理には、主に「任意整理」「個人再生」「自己破産」があります(ほかに、簡易裁判所を利用する「特定調停」などの方法もあります)。どの手続きを選ぶかによって、周囲に知られるリスクは大きく変わってきます。それぞれのバレやすさを比較してみましょう。

【最も安全】任意整理:裁判所を通さない方法の一つ

もし、あなたが「とにかく誰にも知られずに解決したい」と強く願うなら、任意整理が最も適した方法と言えるでしょう。その最大の理由は、裁判所を通さず、司法書士が債権者と直接交渉して解決を目指す「私的な話し合い」だからです。

裁判所を通さないため、以下のような大きなメリットがあります。

- 官報に名前が載ることがない

- 裁判所からの郵便物が自宅に届かない

- 家族の収入証明書などの書類が不要

さらに、任意整理は「整理する借金を選べる」という特徴があります。例えば、会社からの借入金や、友人が保証人になっている借金だけを手続きから外すことで、関係者に知られるリスクを積極的に避けることが可能です。

【要注意】個人再生・自己破産:家族の協力が必須な理由

一方で、個人再生や自己破産は、裁判所を介して行う公的な手続きです。そのため、家族に内緒で進めるのは極めて難しくなります。

その理由は、手続きに「家計全体の収支状況」などの提出が必要となり、裁判所によっては同居家族の収入に関する資料(給与明細など)の提出を求められることがあるからです。その場合、ご家族の協力が必要になることがあります。

また、前述のとおり官報にも掲載されますし、自己破産の場合は持ち家や車などの財産が処分される可能性もあり、物理的に隠し通すことが困難になります。決して債務整理のよくある誤解のように軽く考えず、慎重に検討する必要があります。

司法書士に頼めば秘密は守られるのか?

「専門家に相談したら、そこから情報が漏れてしまうのでは…」というご心配もあるかもしれません。ただし、司法書士には守秘義務があり、通常はその点を過度に心配する必要はありません。

私たち司法書士には、法律によって厳格な「守秘義務」が課せられています。ご相談いただいた内容やご依頼の事実を、ご本人の許可なくご家族や会社など第三者に漏らさないよう、守秘義務に基づき厳格に取り扱います。これは、法律で定められた専門家の重い責任なのです。

むしろ、専門家にご依頼いただくことは、秘密に配慮しながら手続きを進めるための有力な方法の一つと言えます。ご依頼後は、原則として連絡窓口が私たち事務所になりますので、債権者からあなたやご家族へ直接連絡が入ることを減らすことが期待できます。

司法書士てらやま事務所では、プライバシー保護のために、ご連絡はご指定の携帯電話に行い、郵便物も事務所名ではなく個人名でお送りするなど、細心の注意を払っています。どうぞ安心して、あなたの今の状況をお聞かせください。

一人で悩み続ける時間は、とても辛いものです。まずは最初の一歩として、無料相談を利用してみませんか。お話しいただくことで、きっと心が軽くなるはずです。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

後払い決済の任意整理|司法書士がデメリットと相談先を解説

後払い決済サービスとは?任意整理は可能?

ペイディやメルペイ、PayPayあと払いといった後払い決済サービスは、手元にお金がなくても商品を購入できるため、非常に便利な仕組みです。しかし、その手軽さから利用が重なり、気づけば支払いが困難になってしまうケースも少なくありません。

そもそも後払い決済は、サービス提供会社が一時的に代金を立て替えている状態です。つまり、形は違えど実質的には「借金(債務)」と同じ性質を持っています。

そして、多くの方が不安に思われている点について結論からお伝えします。はい、後払い決済サービスも「任意整理」の対象になります。

任意整理は、裁判所を介さずに、弁護士または(法務大臣の認定を受けた)司法書士などの専門家が窓口となって後払い決済の会社と交渉し、将来利息・手数料の負担軽減や分割回数の見直しを目指すことで、月々の返済負担を軽減する手続きです。借金問題の解決策には様々な方法がありますが、後払い決済のように比較的少額の債務整理に適した方法と言えるでしょう。債務整理という手続きの全体像については、債務整理の種類と選び方|最適な手続きで生活再建へで体系的に解説しています。

後払い決済を任意整理する3つのデメリット

任意整理は有効な解決策ですが、メリットばかりではありません。私たちは専門家として、まずデメリットを正直にお伝えすることが、あなたの未来にとって最も重要だと考えています。以下の3つの点をしっかりとご理解ください。

信用情報に影響が出る(ブラックリスト)

任意整理を行うと、信用情報機関に事故情報が登録されます。これが、いわゆる「ブラックリストに載る」と呼ばれる状態です。

この情報が登録されている期間は、完済(または契約終了)から5年程度が目安とされますが、信用情報機関や登録内容によって起算点・保有期間は異なるため、実際の影響期間はケースにより前後します。

- 新たなクレジットカードの作成

- 自動車や住宅などのローン契約

- スマートフォンの本体代金の分割払い

生活に一定の制約が生じますが、これはあくまでも生活を立て直すための一時的なプロセスです。過度に恐れる必要はありません。債務整理に関する様々な誤解については、債務整理のよくある誤解で詳しく解説していますので、ぜひご覧ください。

任意整理したサービスは利用できなくなる

任意整理の対象とした後払い決済サービスは、残念ながら今後利用できなくなるとお考えください。これは、信用情報機関の事故情報とは別に、サービスを提供する会社独自のリスト(社内ブラック)に情報が残るためです。

例えば、メルペイを任意整理した場合、メルカリの他の機能利用に制限がかかる可能性も考えられます。信用情報が回復した後も、その会社との再契約は極めて難しいのが実情です。

費用倒れになる可能性がある

後払い決済の利用額が少額(例えば5万円以下など)の場合、注意が必要です。任意整理によって減額できる将来の利息や手数料よりも、専門家に支払う費用のほうが高くなってしまう「費用倒れ」のリスクがあります。

私たちは、ご依頼者様の利益にならない手続きを無理にお勧めすることはありません。あなたの状況を丁寧にお伺いした上で、本当に任意整理が最善の策なのかを一緒に考えさせていただきます。債務整理にかかる費用が心配な方は、債務整理の費用、高い?司法書士が相場と選び方を解説もご参照ください。

デメリットがあっても任意整理を検討すべきケース

では、どのような場合に任意整理を検討すべきなのでしょうか。もしあなたが以下のような状況にあるなら、デメリットを考慮しても任意整理は非常に有効な手段となり得ます。

- 複数の後払いサービスやカードローン、リボ払いなどを利用しており、返済総額が大きくなっている

- 電話やメール、ハガキでの督促に精神的に追い詰められている

- 返済しても手数料や遅延損害金に消え、元金がほとんど減らない

専門家に依頼すると、通常は受任通知が債権者に届いた後、督促の窓口が専門家に切り替わり、電話や郵便による督促が落ち着くことが多いです。そして、将来の利息や手数料をカットし、元金のみを3年~5年で分割返済する和解案を目指すことで、現実的な返済計画を立て直し、生活再建への第一歩を踏み出すことができます。

後払い決済の任意整理は司法書士てらやま事務所へ

後払い決済の支払いで悩んだとき、どこに相談すればよいか迷われるかもしれません。私たちは、司法書士てらやま事務所へのご相談が最善の選択肢の一つであると確信しています。

その理由は、法務大臣の認定を受けた認定司法書士であれば、簡易裁判所において取り扱うことができる民事事件(訴額が140万円を超えない請求事件)等について代理業務を行えるためです。後払い決済の利用額は、この範囲に収まることがほとんど。まさに、私たちの得意分野なのです。

司法書士てらやま事務所では、一人でも多くの方の不安を解消するため、以下の体制を整えています。

- 相談は何度でも無料(時間制限もありません)

- 着手金は不要、費用の分割払いに対応

- 土日祝・夜間も相談可能

「こんな少額で相談していいのかな…」とためらう必要は一切ありません。その小さな悩みが、やがて大きな問題に発展する前に、どうか勇気を出して一歩を踏み出してください。より詳しい相談のタイミングについては、借金返済で悩む方へ|司法書士に相談すべき5つのタイミングでも解説しています。私たちと一緒に、穏やかな日常を取り戻しましょう。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

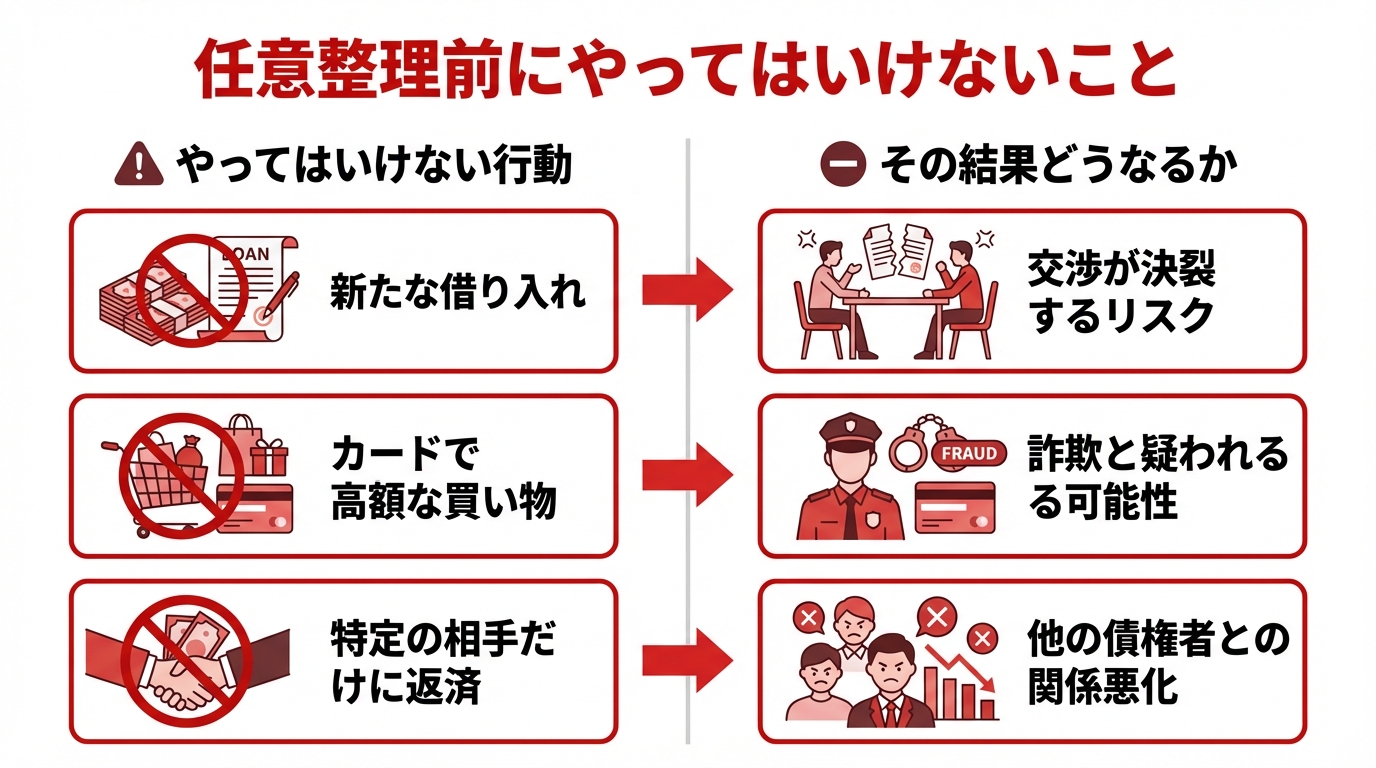

任意整理前に絶対ダメなこと3選!後悔しない準備と相談のコツ

任意整理を考え始めたあなたへ。こんな行動、していませんか?

毎月の返済日が近づくたびに、どうやって乗り切ろうかと頭を悩ませる日々。返済が苦しく、精神的に追い詰められている状況ではないでしょうか。

「次の支払いのため、ほんの少しだけなら…」と別の業者から借り入れてしまった。

「ポイントが貯まるから」と、ついクレジットカードで日用品を買ってしまった。

もし、このような行動に心当たりがあるのなら、この記事を最後までお読みください。良かれと思って取ったその行動が、実はあなたの状況をさらに悪化させ、将来の選択肢を狭めてしまう可能性があるからです。

この記事では、借金問題の専門家である司法書士の視点から、任意整理を検討している方が避けたい行動とその理由、そして後悔しないために今すぐ始めるべき準備について、具体的にお伝えします。この記事を読めば、あなたがこれからどう行動すれば最善の道を歩めるのかが明確になるはずです。一人で抱え込まず、正しい知識を身につけて、生活再建への第一歩を踏み出しましょう。

【要注意】任意整理前に避けたい3つのこと

任意整理は、債権者(貸金業者)との話し合いによって将来の利息をカットしてもらい、無理のない範囲で元本を分割返済していく手続きです。この「話し合い」を円滑に進めるためには、債権者との信頼関係が何よりも重要になります。しかし、これからご紹介する3つの行動は、その信頼関係を根底から覆し、交渉を著しく不利にしてしまう危険性をはらんでいます。最悪の場合、任意整理そのものが難しくなるケースも少なくありません。

1. 新たな借り入れやキャッシング

「返済のためのお金がないから借りる」という行為は、一見するとやむを得ないように思えるかもしれません。しかし、任意整理を前提とした新たな借り入れは、「最初から返済する意思がなかった」と判断される可能性が非常に高い行為です。

貸金業者の立場からすれば、「どうせ任意整理で減額してもらうつもりで借りたのだろう」と受け取られ、著しく心証を害します。これにより、和解交渉に応じてもらえなくなったり、たとえ応じてもらえたとしても、非常に厳しい返済条件を提示されたりするリスクが高まります。

さらに、悪質だと判断された場合には、詐欺罪に問われる可能性もゼロではありません。生活費が足りないという切実な事情は痛いほど分かりますが、新たな借り入れは決して解決策にはなりません。むしろ、より深刻な事態を招く引き金となることをご理解ください。

2. クレジットカードでの高額な買い物・現金化

クレジットカードのショッピング枠の利用も、新たな借金であることに変わりはありません。特に、任意整理の直前に以下のような利用をすると、深刻な問題に発展する可能性があります。

- ブランド品や宝飾品、新幹線の回数券など、換金性の高い商品の購入

- いわゆる「クレジットカードの現金化」業者の利用

これらの行為は、貸金業者を欺いて不当に利益を得ようとする行為とみなされ、交渉において極めて不利な立場に立たされます。特に、リボ払いで残高が膨らんでいる状態でこうした利用をすると、計画的なものと判断されがちです。より詳しいリボ払いの任意整理については、別の記事でも解説しています。

また、将来的に自己破産を選択せざるを得なくなった場合、このような行為は「免責不許可事由」に該当し、借金の免除が認められない原因にもなり得ます。

【当事務所でのご相談事例】安易なカード利用が招いた厳しい現実

以前、当事務所にご相談に来られたAさんは、任意整理を決意した直後、「最後に」という気持ちで数十万円のブランド品をカードで購入してしまいました。「どうせ整理するのだから…」という軽い気持ちだったそうですが、この事実を知ったカード会社は態度を硬化させました。

通常であれば柔軟な和解に応じてもらえる会社でしたが、Aさんのケースでは「今回の利用分は一括で返済しない限り、任意整理には応じられない」と、非常に厳しい条件を突きつけられました。結果的に、ご家族に援助を頼み、その分を一括で支払うことで何とか和解に至りましたが、Aさんは精神的にも経済的にも大きな負担を強いられることになりました。

この事例は、任意整理直前の安易な行動が、いかに大きな代償を伴うかを物語っています。専門家として、私たちはこのような状況を未然に防ぎたいと強く願っています。

3. 特定の借入先だけに返済する(偏頗弁済)

「親族が保証人になっている借金だけは迷惑をかけたくない」「お世話になった知人からの借金だけは先に返したい」といった気持ちから、特定の債権者にだけ優先的に返済してしまうことがあります。これを法律用語で「偏頗弁済(へんぱべんさい)」と呼びます。

お気持ちは十分に理解できますが、任意整理の交渉中や、個人再生・自己破産など裁判所を介する手続を視野に入れる場面では、特定の債権者にだけ優先的に返済している事実があると、手続や交渉に影響する可能性があります。この事実が他の債権者に知られれば、「なぜあの会社だけを優遇するのか」と反感を買い、交渉が極めて困難になります。

特に、任意整理での解決が難しく、個人再生や自己破産といった裁判所を介した手続きに移行する際には、この偏頗弁済が不利に働く可能性があります。たとえば個人再生では、偏頗弁済した金額が清算価値に加算され、返済すべき額が本来より高く計算されるおそれがあります。

「もうやってしまった…」と焦る前に。今からできる対処法

この記事を読んで、「もう借りてしまった…」「すでにカードで高額な買い物をしてしまった…」と、血の気が引くような思いをされている方もいらっしゃるかもしれません。しかし、どうか諦めないでください。最も避けるべきは、その事実を隠したまま手続きを進めようとすることです。

万が一、上記のような行動を取ってしまった場合は、正直に専門家へ打ち明けてください。私たち司法書士は、あなたの味方です。事実を正確に把握することで、その状況に応じた最善の交渉戦略を立てることができます。

例えば、「生活のためにやむを得ず借り入れた」といった事情を丁寧に説明したり、交渉の進め方を工夫したりすることで、債権者の理解を得られる可能性は残されています。隠し事が後から発覚すれば、築き上げた信頼関係は一瞬で崩れ去ります。

手遅れだと一人で思い悩む前に、まずはご相談ください。状況を正確に把握し、適切な借金問題に強い事務所を選ぶことが、解決への最短ルートです。

後悔しないために。任意整理の前に「しておくべき」3つの準備

不安な気持ちを少しでも前向きな行動に変えるために、ここからは任意整理の前に「しておくべきこと」を3つのステップでご紹介します。これらの準備をしておくことで、専門家への相談がスムーズに進み、あなたにとってより良い解決に繋がります。自分にあった債務整理の方法を知りたい方は、債務整理の方法で体系的に解説しています。

1. 借金の全体像を把握する

まず、ご自身の借金の状況を正確に把握することが第一歩です。以下の項目を紙に書き出すなどして、一覧にまとめてみましょう。

- どこから(貸金業者名)

- いくら(現在の借入残高)

- いつから(最初の借入時期)

- 金利は何%か

契約書や利用明細書が手元にあれば確認できますが、もし書類を紛失してしまった場合でも心配はいりません。信用情報機関に情報開示を請求することで、ご自身の借入状況を確認することが可能です。正確な情報が、的確な解決策を見つけるための羅針盤となります。

信用情報の開示手続きについては、以下の機関のウェブサイトをご参照ください。

参照:本人開示の手続き | 全国銀行個人信用情報センター

2. 家計の収支を洗い出す

任意整理では、原則として3年~5年で元本を返済していくことになります。そのため、「毎月いくらまでなら返済に充てられるか」を把握することが不可欠です。

家計簿をつける習慣がない方も、この機会にぜひ1ヶ月分の収入と支出を洗い出してみてください。

- 収入:給与(手取り額)、賞与、その他の収入

- 支出:家賃、食費、水道光熱費、通信費、保険料、交通費、教育費、交際費など

現実的に返済可能な金額が明確になれば、私たち専門家も、より具体的で実現可能性の高い和解案を作成することができます。

3. 必要な書類をできる範囲で集める

専門家に相談する際に、以下の書類があると話がスムーズに進みます。

- 借入先の契約書や利用明細書

- クレジットカード本体

- 身分証明書(運転免許証、健康保険証など)

- 収入を証明するもの(給与明細、源泉徴収票など)

- 印鑑

「すべて揃っていなくても大丈夫です」。書類集めが負担になって相談をためらってしまうことがないように、まずは今お手元にあるものだけで構いません。不足している情報については、ご相談の際にどうすればよいか丁寧にご案内します。大切なのは、準備が完璧でなくても、まずは一歩を踏み出すことです。また、債務整理にかかる費用についてもご不安な点があるかと思いますが、分割払いなどにも対応しておりますのでご安心ください。

司法書士への相談はいつがベスト?タイミングを見極めるサイン

「まだ自力で頑張れるかもしれない」「専門家に相談するのは最終手段だ」と、相談を先延ばしにしてしまう方は少なくありません。しかし、借金問題は早期に対応するほど、解決策の選択肢が広がり、生活再建もスムーズに進みます。

以下のようなサインが見られたら、それが相談のベストタイミングです。

- 返済のために、別のところから借金をしている

- 貸金業者からの督促の電話や郵便に恐怖を感じ始めた

- 毎月の返済額を考えると、気分が落ち込んだり、眠れなくなったりする

- 借金のことが頭から離れず、仕事や家事に集中できない

一つでも当てはまるなら、どうか一人で悩まないでください。「返済が苦しい」と感じた、その時が相談すべき時です。ご依頼いただければ、受任通知が債権者に到達した後は、貸金業者からの督促(電話・郵便・訪問等)が原則として止まります。精神的な負担から解放されるだけでも、未来は大きく変わります。

借金問題の専門家が、あなたの再出発を全力で支えます

ご相談に来られる方の痛みに寄り添い、単に法律知識を当てはめるのではなく、一人ひとりの状況に合わせた最善の解決策を一緒に見つけたいと心から思っています。

当事務所は、あなたが安心して再出発できるよう、全力でサポートすることをお約束します。

- ご相談は何度でも無料です。

- ご家族や職場に知られることのないよう、秘密は厳守します。

- 費用のお支払いは、無理のない分割払いが可能です。

勇気を出して一歩を踏み出すことが、あなたの未来を変えます。まずはお気軽にご連絡ください。私たちが、あなたの新しいスタートを支えるパートナーになります。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。