このページの目次

任意整理を考え始めたあなたへ。こんな行動、していませんか?

毎月の返済日が近づくたびに、どうやって乗り切ろうかと頭を悩ませる日々。返済が苦しく、精神的に追い詰められている状況ではないでしょうか。

「次の支払いのため、ほんの少しだけなら…」と別の業者から借り入れてしまった。

「ポイントが貯まるから」と、ついクレジットカードで日用品を買ってしまった。

もし、このような行動に心当たりがあるのなら、この記事を最後までお読みください。良かれと思って取ったその行動が、実はあなたの状況をさらに悪化させ、将来の選択肢を狭めてしまう可能性があるからです。

この記事では、借金問題の専門家である司法書士の視点から、任意整理を検討している方が避けたい行動とその理由、そして後悔しないために今すぐ始めるべき準備について、具体的にお伝えします。この記事を読めば、あなたがこれからどう行動すれば最善の道を歩めるのかが明確になるはずです。一人で抱え込まず、正しい知識を身につけて、生活再建への第一歩を踏み出しましょう。

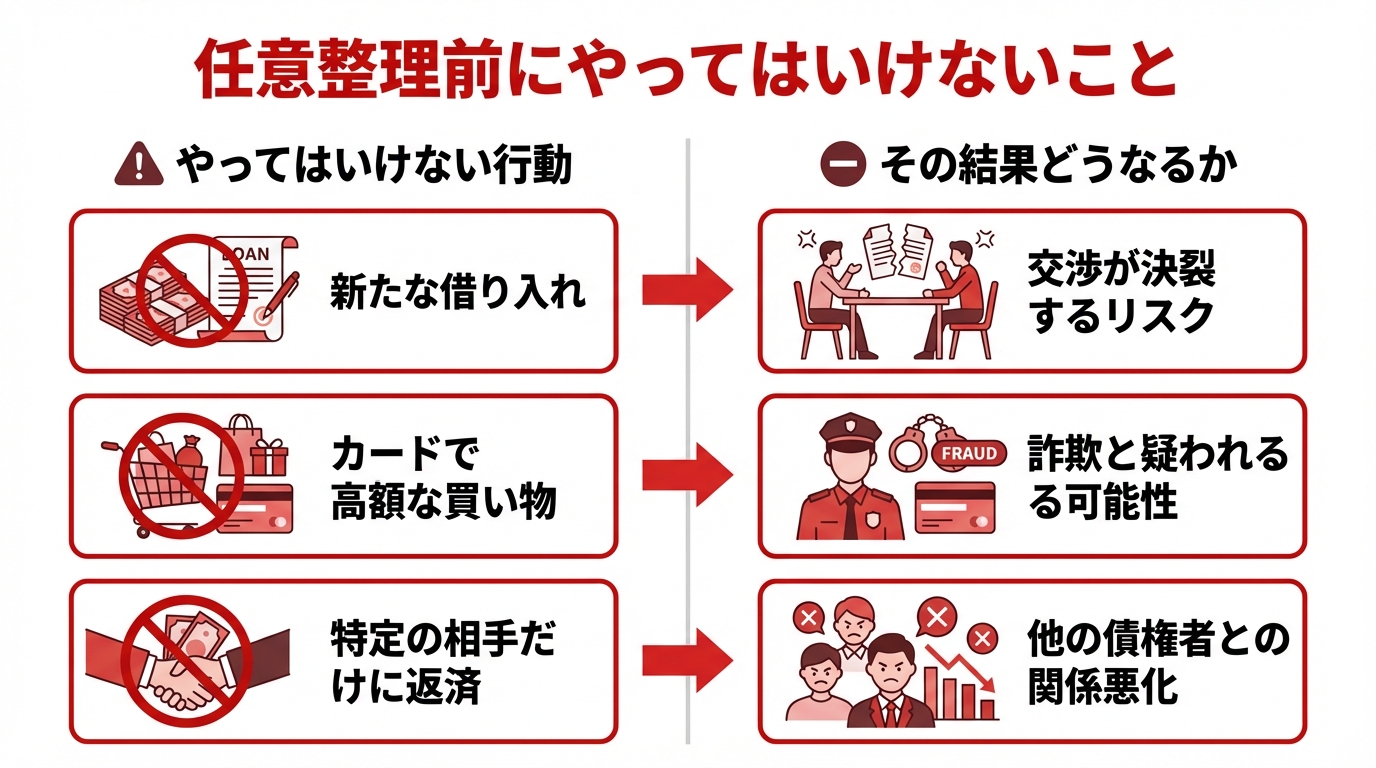

【要注意】任意整理前に避けたい3つのこと

任意整理は、債権者(貸金業者)との話し合いによって将来の利息をカットしてもらい、無理のない範囲で元本を分割返済していく手続きです。この「話し合い」を円滑に進めるためには、債権者との信頼関係が何よりも重要になります。しかし、これからご紹介する3つの行動は、その信頼関係を根底から覆し、交渉を著しく不利にしてしまう危険性をはらんでいます。最悪の場合、任意整理そのものが難しくなるケースも少なくありません。

1. 新たな借り入れやキャッシング

「返済のためのお金がないから借りる」という行為は、一見するとやむを得ないように思えるかもしれません。しかし、任意整理を前提とした新たな借り入れは、「最初から返済する意思がなかった」と判断される可能性が非常に高い行為です。

貸金業者の立場からすれば、「どうせ任意整理で減額してもらうつもりで借りたのだろう」と受け取られ、著しく心証を害します。これにより、和解交渉に応じてもらえなくなったり、たとえ応じてもらえたとしても、非常に厳しい返済条件を提示されたりするリスクが高まります。

さらに、悪質だと判断された場合には、詐欺罪に問われる可能性もゼロではありません。生活費が足りないという切実な事情は痛いほど分かりますが、新たな借り入れは決して解決策にはなりません。むしろ、より深刻な事態を招く引き金となることをご理解ください。

2. クレジットカードでの高額な買い物・現金化

クレジットカードのショッピング枠の利用も、新たな借金であることに変わりはありません。特に、任意整理の直前に以下のような利用をすると、深刻な問題に発展する可能性があります。

- ブランド品や宝飾品、新幹線の回数券など、換金性の高い商品の購入

- いわゆる「クレジットカードの現金化」業者の利用

これらの行為は、貸金業者を欺いて不当に利益を得ようとする行為とみなされ、交渉において極めて不利な立場に立たされます。特に、リボ払いで残高が膨らんでいる状態でこうした利用をすると、計画的なものと判断されがちです。より詳しいリボ払いの任意整理については、別の記事でも解説しています。

また、将来的に自己破産を選択せざるを得なくなった場合、このような行為は「免責不許可事由」に該当し、借金の免除が認められない原因にもなり得ます。

【当事務所でのご相談事例】安易なカード利用が招いた厳しい現実

以前、当事務所にご相談に来られたAさんは、任意整理を決意した直後、「最後に」という気持ちで数十万円のブランド品をカードで購入してしまいました。「どうせ整理するのだから…」という軽い気持ちだったそうですが、この事実を知ったカード会社は態度を硬化させました。

通常であれば柔軟な和解に応じてもらえる会社でしたが、Aさんのケースでは「今回の利用分は一括で返済しない限り、任意整理には応じられない」と、非常に厳しい条件を突きつけられました。結果的に、ご家族に援助を頼み、その分を一括で支払うことで何とか和解に至りましたが、Aさんは精神的にも経済的にも大きな負担を強いられることになりました。

この事例は、任意整理直前の安易な行動が、いかに大きな代償を伴うかを物語っています。専門家として、私たちはこのような状況を未然に防ぎたいと強く願っています。

3. 特定の借入先だけに返済する(偏頗弁済)

「親族が保証人になっている借金だけは迷惑をかけたくない」「お世話になった知人からの借金だけは先に返したい」といった気持ちから、特定の債権者にだけ優先的に返済してしまうことがあります。これを法律用語で「偏頗弁済(へんぱべんさい)」と呼びます。

お気持ちは十分に理解できますが、任意整理の交渉中や、個人再生・自己破産など裁判所を介する手続を視野に入れる場面では、特定の債権者にだけ優先的に返済している事実があると、手続や交渉に影響する可能性があります。この事実が他の債権者に知られれば、「なぜあの会社だけを優遇するのか」と反感を買い、交渉が極めて困難になります。

特に、任意整理での解決が難しく、個人再生や自己破産といった裁判所を介した手続きに移行する際には、この偏頗弁済が不利に働く可能性があります。たとえば個人再生では、偏頗弁済した金額が清算価値に加算され、返済すべき額が本来より高く計算されるおそれがあります。

「もうやってしまった…」と焦る前に。今からできる対処法

この記事を読んで、「もう借りてしまった…」「すでにカードで高額な買い物をしてしまった…」と、血の気が引くような思いをされている方もいらっしゃるかもしれません。しかし、どうか諦めないでください。最も避けるべきは、その事実を隠したまま手続きを進めようとすることです。

万が一、上記のような行動を取ってしまった場合は、正直に専門家へ打ち明けてください。私たち司法書士は、あなたの味方です。事実を正確に把握することで、その状況に応じた最善の交渉戦略を立てることができます。

例えば、「生活のためにやむを得ず借り入れた」といった事情を丁寧に説明したり、交渉の進め方を工夫したりすることで、債権者の理解を得られる可能性は残されています。隠し事が後から発覚すれば、築き上げた信頼関係は一瞬で崩れ去ります。

手遅れだと一人で思い悩む前に、まずはご相談ください。状況を正確に把握し、適切な借金問題に強い事務所を選ぶことが、解決への最短ルートです。

後悔しないために。任意整理の前に「しておくべき」3つの準備

不安な気持ちを少しでも前向きな行動に変えるために、ここからは任意整理の前に「しておくべきこと」を3つのステップでご紹介します。これらの準備をしておくことで、専門家への相談がスムーズに進み、あなたにとってより良い解決に繋がります。自分にあった債務整理の方法を知りたい方は、債務整理の方法で体系的に解説しています。

1. 借金の全体像を把握する

まず、ご自身の借金の状況を正確に把握することが第一歩です。以下の項目を紙に書き出すなどして、一覧にまとめてみましょう。

- どこから(貸金業者名)

- いくら(現在の借入残高)

- いつから(最初の借入時期)

- 金利は何%か

契約書や利用明細書が手元にあれば確認できますが、もし書類を紛失してしまった場合でも心配はいりません。信用情報機関に情報開示を請求することで、ご自身の借入状況を確認することが可能です。正確な情報が、的確な解決策を見つけるための羅針盤となります。

信用情報の開示手続きについては、以下の機関のウェブサイトをご参照ください。

参照:本人開示の手続き | 全国銀行個人信用情報センター

2. 家計の収支を洗い出す

任意整理では、原則として3年~5年で元本を返済していくことになります。そのため、「毎月いくらまでなら返済に充てられるか」を把握することが不可欠です。

家計簿をつける習慣がない方も、この機会にぜひ1ヶ月分の収入と支出を洗い出してみてください。

- 収入:給与(手取り額)、賞与、その他の収入

- 支出:家賃、食費、水道光熱費、通信費、保険料、交通費、教育費、交際費など

現実的に返済可能な金額が明確になれば、私たち専門家も、より具体的で実現可能性の高い和解案を作成することができます。

3. 必要な書類をできる範囲で集める

専門家に相談する際に、以下の書類があると話がスムーズに進みます。

- 借入先の契約書や利用明細書

- クレジットカード本体

- 身分証明書(運転免許証、健康保険証など)

- 収入を証明するもの(給与明細、源泉徴収票など)

- 印鑑

「すべて揃っていなくても大丈夫です」。書類集めが負担になって相談をためらってしまうことがないように、まずは今お手元にあるものだけで構いません。不足している情報については、ご相談の際にどうすればよいか丁寧にご案内します。大切なのは、準備が完璧でなくても、まずは一歩を踏み出すことです。また、債務整理にかかる費用についてもご不安な点があるかと思いますが、分割払いなどにも対応しておりますのでご安心ください。

司法書士への相談はいつがベスト?タイミングを見極めるサイン

「まだ自力で頑張れるかもしれない」「専門家に相談するのは最終手段だ」と、相談を先延ばしにしてしまう方は少なくありません。しかし、借金問題は早期に対応するほど、解決策の選択肢が広がり、生活再建もスムーズに進みます。

以下のようなサインが見られたら、それが相談のベストタイミングです。

- 返済のために、別のところから借金をしている

- 貸金業者からの督促の電話や郵便に恐怖を感じ始めた

- 毎月の返済額を考えると、気分が落ち込んだり、眠れなくなったりする

- 借金のことが頭から離れず、仕事や家事に集中できない

一つでも当てはまるなら、どうか一人で悩まないでください。「返済が苦しい」と感じた、その時が相談すべき時です。ご依頼いただければ、受任通知が債権者に到達した後は、貸金業者からの督促(電話・郵便・訪問等)が原則として止まります。精神的な負担から解放されるだけでも、未来は大きく変わります。

借金問題の専門家が、あなたの再出発を全力で支えます

ご相談に来られる方の痛みに寄り添い、単に法律知識を当てはめるのではなく、一人ひとりの状況に合わせた最善の解決策を一緒に見つけたいと心から思っています。

当事務所は、あなたが安心して再出発できるよう、全力でサポートすることをお約束します。

- ご相談は何度でも無料です。

- ご家族や職場に知られることのないよう、秘密は厳守します。

- 費用のお支払いは、無理のない分割払いが可能です。

勇気を出して一歩を踏み出すことが、あなたの未来を変えます。まずはお気軽にご連絡ください。私たちが、あなたの新しいスタートを支えるパートナーになります。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。