Archive for the ‘コラム’ Category

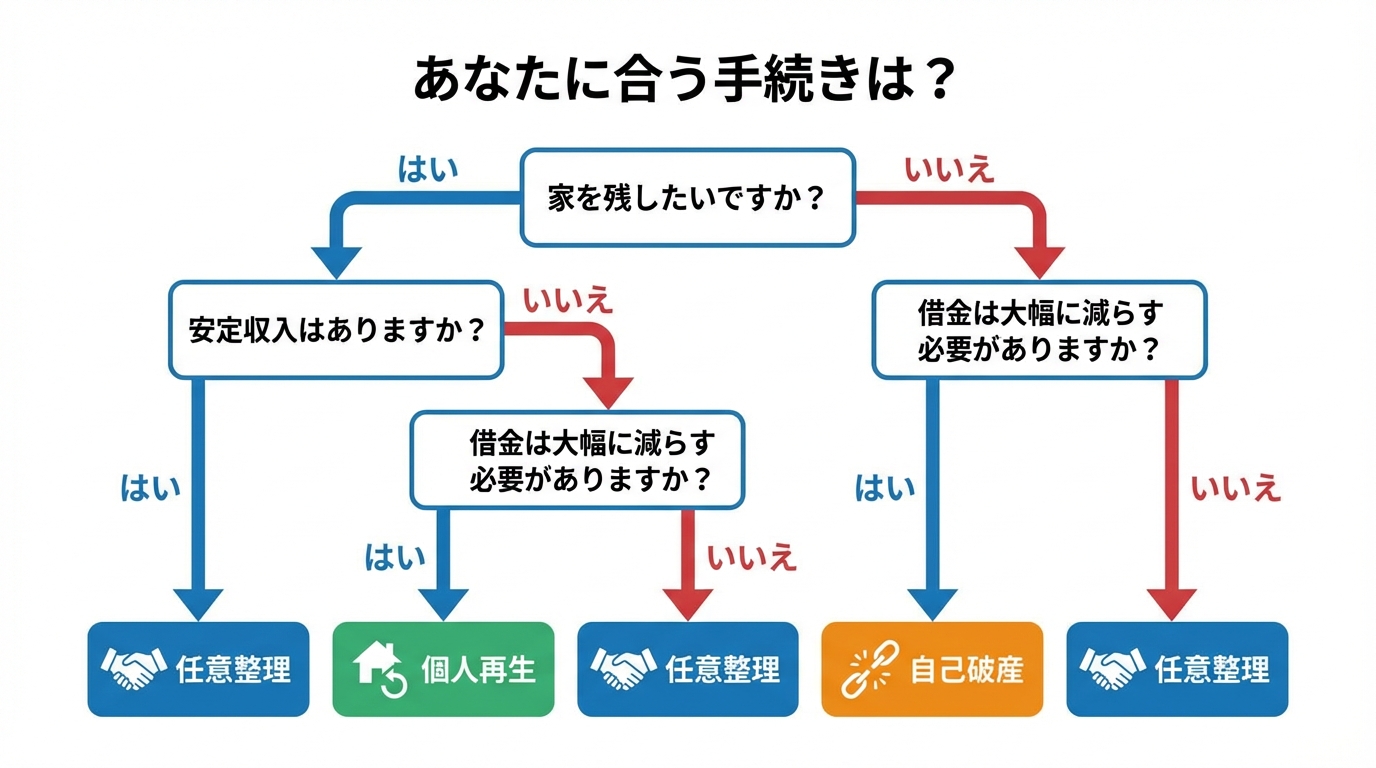

債務整理の種類と選び方|最適な手続きで生活再建へ

借金返済、もう限界かも…一人で悩んでいませんか?

「また返済日がやってくる…」「この生活、いつまで続くんだろう…」

返済に追われる毎日の中で、出口の見えない不安に押しつぶされそうになっていませんか?誰にも相談できず、たった一人でその重荷を背負い込んでいる方もいらっしゃるかもしれません。

でも、どうか諦めないでください。その苦しい状況から抜け出し、生活を立て直すための方法は、きちんと法律で認められています。それが「債務整理」です。

「債務整理って、具体的にどんな手続きがあるの?」「自分にはどれが一番合っているんだろう?」

この記事では、そんなあなたの疑問や不安に一つひとつ丁寧にお答えしていきます。これは、あなたの人生を再スタートさせるための、前向きな第一歩です。一緒に、解決への道筋を探していきましょう。

債務整理とは?3つの手続きとメリット・デメリット

債務整理は、民事手続きや破産法・民事再生法等の法令に基づく借金問題の解決方法です。大きく分けて「任意整理」「個人再生」「自己破産」の3つの手続きがあり、それぞれに特徴やメリット・デメリットがあります。ご自身の状況に合わせて最適な手続きを選ぶことが、生活再建への大切な鍵となります。

任意整理:裁判所を通さず利息カットを目指す

任意整理は裁判所を通さず債権者と交渉する手続きです。交渉は弁護士は代理権を行使して全面的に行うことが可能であり、司法書士は書類作成や一部の交渉代理等、資格別に業務範囲が異なるため、受任する専門家により提供できる業務内容が変わります。

主な目的は、将来発生する利息(将来利息)をカットしてもらい、残った元金を3年~5年程度の分割で返済していくことです。利息がなくなるだけでも、月々の返済負担は大きく軽減されることが多く、完済の目処が立てやすくなります。

- メリット:手続きが比較的簡単で、費用も抑えめです。整理する借金を選べるため、「保証人がついている借金は除外したい」「車のローンはそのまま支払いたい」といった柔軟な対応が可能です。

- デメリット:あくまで交渉なので、業者が応じてくれない可能性もゼロではありません。また、元金そのものは減額されないため、ある程度の安定した収入が必要です。

個人再生:借金を大幅に圧縮し、家を守る選択肢

個人再生は、裁判所に申立てを行い、借金の元金を大幅に(例えば5分の1程度に)圧縮してもらい、その減額された借金を原則3年で返済していく手続きです。

任意整理では返済が難しいけれど、自己破産は避けたいという場合に有効な選択肢となります。特に大きなメリットは、「住宅ローン特則」を利用することで、住宅ローンを支払い続けながらマイホームを手放さずに済む可能性がある点です。

- メリット:借金の元本を大幅に減らせる可能性があります。住宅や車など、一定の財産を残せる場合があります。

- デメリット::手続きが複雑で、費用や期間も任意整理より多くかかります。継続的な収入が見込めることが条件となります。

自己破産:返済義務を免除し、再出発を目指す

自己破産は、裁判所に申立てを行い、支払い能力がないことを認めてもらうことで、原則として全ての借金の支払義務を免除(免責)してもらう手続きです。

「破産」という言葉にネガティブなイメージを持つ方も多いかもしれませんが、これはあくまで経済的に立ち行かなくなった方を救済し、人生の再スタートを後押しするための前向きな制度です。

- メリット:税金など一部を除き、全ての借金の支払いが免除され、経済的な負担から解放されます。

- デメリット:家や車など、価値のある財産は原則として手放すことになります。手続き中は、警備員や保険の外交員など一部の職業に就けなくなる「資格制限」があります。

あなたに合う手続きは?状況別の選び方ガイド

「自分にはどの手続きが合っているんだろう?」と迷ってしまうのは当然です。最適な手続きは、あなたの借金の総額、収入の状況、そして守りたい財産があるかどうかによって変わってきます。

ここで、簡単な判断基準を見てみましょう。

- 任意整理が向いている方

- 借金の総額が比較的少ない

- 将来利息がなくなれば、3~5年で返済できる見込みがある

- 保証人がいる借金や、特定のローンは手続きから外したい

- 個人再生が向いている方

- 借金額が大きく、任意整理では返済が難しい

- マイホームなど、手放したくない財産がある

- 安定した収入が今後も見込める

- 自己破産が向いている方

- 借金額が非常に大きく、返済の目処が全く立たない

- 収入が途絶えてしまった、あるいは非常に少ない

- 財産を手放してでも、借金をゼロにして再出発したい

これはあくまで一般的な目安です。実際には、もっと細かな事情を考慮して、あなたにとって最善の道を選ぶ必要があります。そのためにも、専門家と一緒に考えることがとても大切になります。

相談を迷うと危険?早く専門家に話すべき3つの理由

「まだ何とかなるかもしれない」「専門家に相談するのは怖い」と、一歩を踏み出せずにいる方もいらっしゃるかもしれません。しかし、借金問題は、時間が経てば経つほど状況が悪化してしまうケースがほとんどです。

なぜ、早めの相談が重要なのでしょうか。それには、はっきりとした理由があります。

- 遅延損害金で借金が膨らみ続けるから

返済が遅れると、「遅延損害金」というペナルティが発生します。これは通常の利息よりも高い利率で計算されることが多く、放置すればするほど借金は雪だるま式に増えていってしまいます。 - 督促が厳しくなり、精神的に追い詰められるから

返済の遅れが続くと、電話や郵便による督促が頻繁に来るようになります。精神的なプレッシャーは計り知れず、冷静な判断ができなくなってしまうことも少なくありません。 - 最終的には給与や財産を差し押さえられる可能性があるから

督促を無視し続けると、貸金業者は裁判所に訴訟を起こします。そして、判決が確定すれば、給与や預金口座、不動産などが強制的に差し押さえられてしまう恐れがあります。

専門家にご依頼いただくことで、ほとんどの場合は督促対応の窓口を一本化し対応が落ち着くことが期待できますが、個々の事案により業者対応のタイミングは異なります。それだけでも、精神的な負担は大きく軽くなるはずです。そして何より、早くご相談いただくことで、任意整理のような、より負担の少ない手続きを選べる可能性が高まります。手遅れになる前に、勇気を出してご相談ください。

司法書士てらやま事務所があなたの再出発を支えます

債務整理は、単に借金を整理するだけの手続きではありません。あなたの人生を立て直し、未来へ向かって再び歩き出すための、大切な一歩です。

当事務所では、事務員任せにすることなく、代表が直接対応し、可能な限り誠実に対応いたします。

当事務所の相談料は原則無料です(詳細は個別にお知らせします)。着手金の有無・分割対応等は事案により異なるため、費用見積りは面談時にご提示します。経済的に苦しい状況にある方でも、安心してご相談いただける体制を整えています。

一人で悩み続ける必要はもうありません。まずは、あなたの胸の内を聞かせてください。私たちが、あなたの再出発を全力で支えます。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

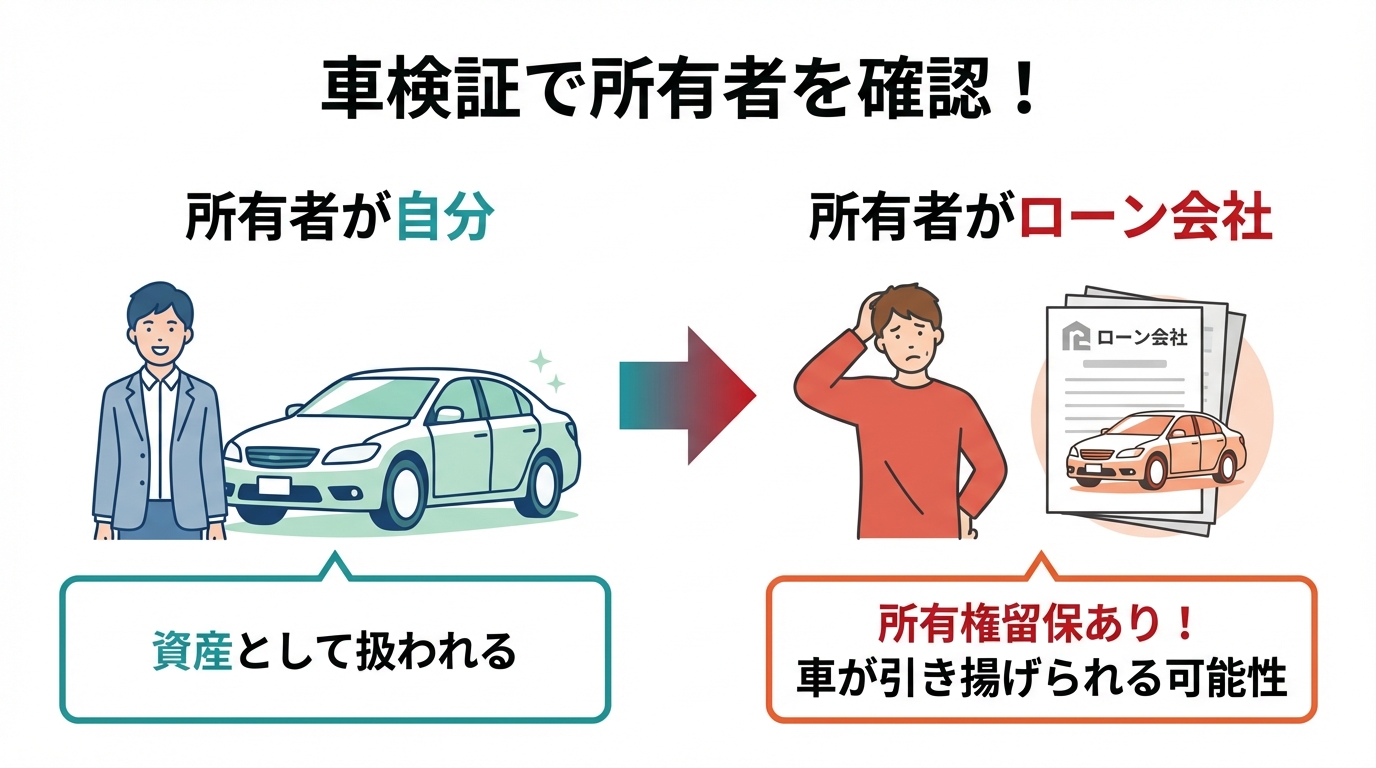

債務整理後も車は残せる?自動車ローンへの影響と対処法

債務整理を考えているあなたへ。大切な車、諦める必要はありません

「借金の返済が苦しい。でも、債務整理をしたら、通勤や家族の送迎に必要なこの車まで手放すことになるのでは…」

そのような不安を抱え、一人で悩んでいらっしゃるのではないでしょうか。月々の支払いに追われる中で、生活に不可欠な車を失うかもしれないという恐怖は、本当にお辛いこととお察いたします。

しかし、どうか諦めないでください。債務整理は、あなたの生活を再建するための前向きな手続きです。そして、状況によっては、大切な車を手元に残しながら借金問題を解決できる可能性があります。

この記事では、自動車ローンを返済中に債務整理を行う場合の注意点と、車を残すための具体的な方法について、専門家として分かりやすく解説します。まずはご自身の状況と照らし合わせながら、解決への第一歩を踏み出していきましょう。

まず確認すべきは「所有権留保」。車検証で所有者を確認しよう

自動車ローンを返済中に債務整理をする場合、最も重要なポイントが「所有権留保(しょゆうけんりゅうほ)」です。これは、ローンを完済するまで、自動車の所有権がローン会社やディーラーにあるという契約上の取り決めのことです。

もし所有権留保が付いている場合、債務整理の手続きを開始すると、ローン会社は車を引き揚げてしまう可能性が非常に高くなります。

ご自身の車がどうなっているかを確認する方法は簡単です。まずは、お手元の車検証の「所有者の氏名又は名称」の欄をご確認ください。

| 所有者の名義 | 状況 | 債務整理への影響 |

|---|---|---|

| ご自身の名前 | 所有権はご自身にあります。(ローンがない、または完失済み) | 原則として、資産として扱われます。ただし、自己破産や個人再生では、車の価値によっては手放さなければならないケースもあります。 |

| ローン会社やディーラーの名前 | 所有権留保が付いています。 | 債務整理の対象とすると、車が引き揚げられる可能性が非常に高い状態です。 |

所有者がローン会社になっている場合は、車を残すために慎重な対応が必要になります。次の章で、具体的な解決策を見ていきましょう。

状況別|自動車ローンと借金を解決する3つの方法

債務整理には、主に「任意整理」「個人再生」「自己破産」の3つの方法があります。どの手続きを選択するかによって、自動車の扱いは大きく異なります。ご自身の状況に合わせて、最適な方法を検討することが重要です。

【任意整理】自動車ローン以外の借金を整理して車を残す

「任意整理」は、裁判所を介さず、司法書士が代理人となって貸金業者と直接交渉し、将来利息のカットや返済期間の見直し(通常3〜5年での分割返済)を目指す手続きです。

任意整理の最大のメリットは、整理する対象の借金を選べる点にあります。つまり、自動車ローンはこれまで通り返済を続け、それ以外のカードローンやキャッシングなどの借金だけを整理対象とすることで、車を手元に残したまま、月々の返済負担を軽減できる可能性があります。

通勤や仕事で車が必須な方にとって、最も現実的で有効な選択肢となることが多い方法です。

ただし、注意点もあります。クレジットカード会社が提供する自動車ローンの場合など、カードローンと自動車ローンが同じ会社(またはグループ会社)の場合、自動車ローンだけを対象から外すことが認められないケースがあります。ご自身の契約内容を事前にしっかり確認することが大切です。

【個人再生・自己破産】原則手放すが、例外的に残せるケースも

「個人再生」や「自己破産」は、裁判所を通じて借金を大幅に減額または免除してもらう強力な手続きですが、原則としてすべての債権者を平等に扱わなければなりません。そのため、所有権留保が付いている自動車ローンだけ返済を続けることは認められず、車はローン会社によって引き揚げられてしまいます。

しかし、絶対に車を残せないわけではなく、下記のような例外的なケースも存在します。

- 第三者による一括返済(第三者弁済): ご家族やご親族など、第三者の方に自動車ローンの残債を一括で返済してもらう方法です。これにより所有権留保が解除され、車をご自身の資産として手元に残せる可能性があります。

- 別除権協定(個人再生の場合): 個人事業主の方などが、事業の継続にその車が不可欠である場合に、裁判所の許可を得てローン会社と交渉し、返済を継続する協定を結べるケースがあります。ただし、これは非常に限定的なケースであり、認められるハードルは高いのが実情です。

これらの方法はあくまで例外であり、誰にでも適用できるわけではありません。安易に考えず、専門家と慎重に検討する必要があります。

一人で悩まず、まずはご相談ください。一緒に解決策を探しましょう

この記事でご紹介したように、債務整理をしながら車を残す方法は一つではありません。どの方法があなたにとって最善なのかは、ローンの残高、所有権留保の有無、家計の状況など、様々な要素を総合的に判断する必要があります。

「自分の場合はどうなのだろう…」

「どの手続きを選べばいいか分からない…」

そうした不安を抱えたまま、一人で決断を下すのは非常に困難です。だからこそ、私たち専門家にご相談いただきたいのです。

運送業の方の事例:ローンの一部を維持しつつ他債務の整理で月々の負担が減少したケース

例えば、お仕事でトラックが不可欠な運送業の方が、複数の消費者金融からの借入れとトラックのローン返済で苦しんでいらっしゃったとします。「このトラックがなくなったら、家族を養えない…」という切実な状況でした。

このような場合、トラックのローンはそのまま支払い続け、他の借金のみを「任意整理」するという方針を検討できます。交渉により将来利息がカットされるなど、無理のない返済計画で生活を再建できる可能性があります。大切な仕事道具であるトラックを手放すことなく、車と生活の両方を守れる可能性は十分にあります。諦める前に、ぜひ一度お話をお聞かせください。

司法書士てらやま事務所では、ご相談は何度でも無料で、時間にも制限はございません。あなたのお話をじっくりとお伺いし、ご状況に合わせた最善の解決策を一緒に見つけ出します。もちろん、ご相談内容の秘密は厳守いたします。

事務所名:司法書士てらやま事務所(代表司法書士 寺山 高史)

所在地:名古屋市中村区則武2丁目14番4号 カーサスギトピア 2E

所属:愛知県司法書士会

借金問題の解決は、新たな人生のスタートラインです。その大切な一歩を、私たちが全力でサポートいたします。まずはお気軽にご連絡ください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

家族に内緒で借金解決|バレる原因とリスク・解決策を解説

「家族に内緒で…」一人で悩んでいませんか?

「この借金が家族に知られたら、どうなってしまうんだろう…」

「毎日、督促の連絡におびえて、夜も眠れない」

大切な家族に心配をかけたくない、関係を壊したくないという一心で、借金のことを誰にも打ち明けられず、たった一人で抱え込んでいませんか?そのお気持ち、痛いほどわかります。

実は、当事務所の代表である私も、過去に多額のローン返済に苦しんだ経験があります。だからこそ、今のあなたの不安や焦り、そして誰にも言えない孤独感を、他人事ではなく自分のことのように感じています。

この記事は、そんなあなたが「家族に内緒で」借金問題を解決し、穏やかな日常を取り戻すための道筋を示すために書きました。どうか一人で諦めないでください。解決の方法を、ご一緒に見つけていきましょう。

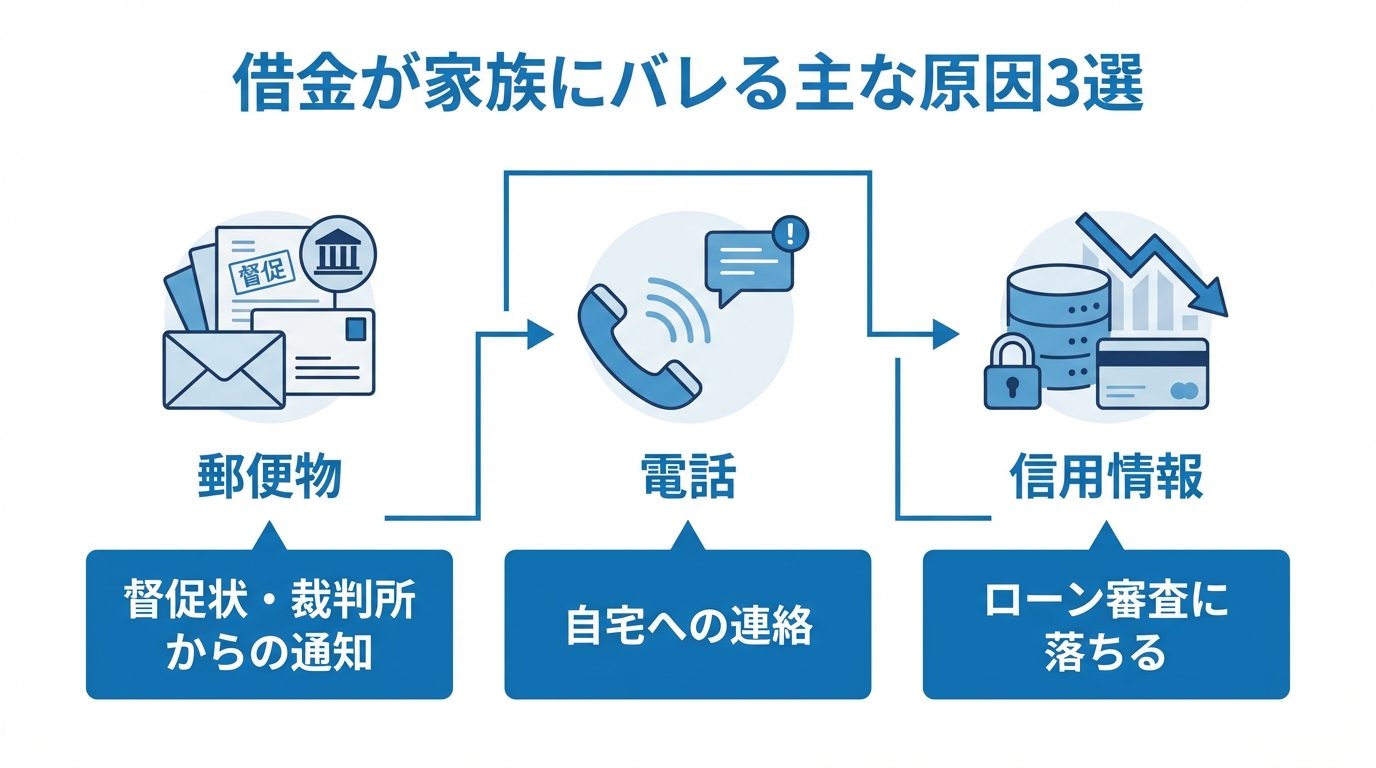

借金が家族にバレる主な原因と放置するリスク

「いつかバレるかもしれない」という不安は、精神的にとても辛いものです。まずは、どのような状況で借金が家族に知られてしまうのか、具体的な原因を知ることから始めましょう。そして、問題をそのままにしておくことのリスクも正しく理解することが、解決への第一歩となります。

ある日突然バレる?主な3つの原因

借金が家族に発覚するケースには、いくつかの典型的なパターンがあります。

- 郵便物(督促状・裁判所からの通知)

返済が滞ると、消費者金融やクレジットカード会社から督促状や催告書が自宅に届くようになります。最初は普通郵便でも、次第に内容証明郵便など特別な形で届くことも。さらに放置すると、裁判所から「支払督促」や「訴状」といった法的な書類が届き、家族の目に触れる可能性が非常に高くなります。 - 債権者からの電話

携帯電話だけでなく、自宅の固定電話に連絡が入ることもあります。あなたが留守中に家族が電話に出てしまい、借金の事実が知られてしまうケースは少なくありません。 - 信用情報への影響(ローン審査など)

住宅ローンや自動車ローン、お子様の教育ローンなどを組もうとした際に、あなたの借金や滞納が原因で審査に通らないことがあります。その理由を家族に問いただされ、隠し通せなくなることも考えられます。

問題を放置する2つの大きなリスク

借金問題を隠し続けることは、一時しのぎにしかなりません。それどころか、時間とともに状況は悪化していきます。

- 経済的なリスク

返済が遅れると、「遅延損害金」というペナルティが発生します。これは通常の利息よりも高い利率で計算されるため、放置すればするほど借金の総額は雪だるま式に膨れ上がってしまいます。 - 精神的・関係的なリスク

「バレてはいけない」というプレッシャーは、心に大きな負担をかけ続けます。嘘を重ねることで家族との間に溝が生まれ、万が一、最悪の形(給与の差し押さえなど)で発覚した場合、信頼関係が大きく損なわれ、家庭崩壊につながる恐れさえあります。

問題を先送りにすることは、決して解決にはなりません。むしろ、家族をさらに大きなトラブルに巻き込んでしまう可能性を高めてしまうのです。

家族に内緒で借金を解決する「任意整理」という選択肢

「でも、どうすれば…」と途方に暮れている方に知っていただきたいのが、「任意整理」という債務整理の方法です。これは、専門家があなたの代理人となって貸金業者と直接交渉し、無理のない返済計画を立て直す手続きです。そして、債務整理の中でも任意整理とは?、裁判所を通さないため家族に知られにくい傾向がある方法です。

司法書士が介入することで、貸金業者からの督促が止まるよう手続きを進めます。そして、将来発生するはずだった利息をカットしてもらい、残った元本だけを3年~5年程度の分割で返済していくのが一般的です。これにより、毎月の返済負担を大きく減らせる可能性があります。

【専門家の視点】任意整理は家族に内緒でできるのか?

ご相談いただく方から最も多く寄せられる質問の一つが、「任意整理は、本当に家族に内緒でできますか?」というものです。結論から申し上げますと、多くの場合、内緒で手続きを進めることは可能です。

私たち司法書士は、ご依頼者様が置かれた状況を深く理解しています。特に「家族にだけは知られたくない」というお気持ちは、これまで数多くのご相談をお受けする中で痛いほど感じてきました。だからこそ、手続きの進め方には細心の注意を払います。

例えば、ご連絡は必ずご本人様の携帯電話に差し上げ、ご自宅に書類を郵送する際も、事務所名ではなく個人名でお送りするなど、ご家族に気づかれないための配慮を徹底しています。もちろん、守秘義務がありますので、ご相談内容が外部に漏れることは決してありません。

ただし、100%バレないとお約束できるものではありません。だからこそ、ご自身の状況で内緒にできる可能性がどのくらいあるのか、まずは専門家に相談し、正確な見通しを立てることが非常に重要なのです。

なぜ任意整理は家族にバレにくいのか?

任意整理が他の債務整理手続き(自己破産や個人再生)と比べて家族に知られにくい理由は、主に以下の3つです。

- 裁判所を通さない手続きだから

自己破産や個人再生は裁判所に申し立てるため、官報に氏名が掲載されたり、裁判所から書類が届いたりします。一方、任意整理は貸金業者との直接交渉なので、裁判所が関与することはありません。 - 家族の協力や書類が原則不要だから

裁判所を通す手続きでは、家計全体の状況を明らかにするため、同居家族の給与明細や通帳の提出を求められることがあります。任意整理では、基本的にご本人の収入に関する書類だけで手続きを進められます。 - 整理する借金を選べるから

「保証人がついている自動車ローンは除外して、消費者金融やクレジットカードの借金だけ整理する」といった柔軟な対応が可能です。これにより、保証人である家族に迷惑をかける事態を避けられます。

注意!任意整理でもバレる可能性のあるケース

ただし、任意整理でも家族に知られる可能性がゼロではありません。以下のようなケースでは注意が必要です。

- 家族が保証人になっている借金を整理する場合

あなたが返済できなくなると、貸金業者は保証人である家族に請求します。このため、保証人がいる借金を整理する場合は、事前に家族への相談が不可欠です。 - 家族カードや家族名義の借金がある場合

あなたが任意整理をすると、信用情報機関に事故情報が登録されます(いわゆるブラックリストの状態)。これにより、あなたが主契約者となっているクレジットカードの家族カードが使えなくなる可能性があります。 - 手続き後の返済を滞納してしまった場合

任意整理で決まった返済計画を守れず滞納してしまうと、再び貸金業者から督促の連絡が来たり、裁判を起こされたりするリスクがあります。

勇気を出して、まずは専門家にご相談ください

ここまで読んで、「自分も任意整理できるかもしれない」と感じた方も、「自分の場合はどうなんだろう」と不安に思った方もいらっしゃるでしょう。その一歩を踏み出すかどうかを決めるために、まずは専門家の話を聞いてみませんか?

私たち司法書士には、法律で定められた厳格な「守秘義務」があります。司法書士は守秘義務を負っており、ご相談内容が正当な理由なくご家族や職場など外部に漏れることはありません。どうぞ、安心して胸のうちをお聞かせください。

司法書士てらやま事務所では、借金に関するご相談は何度でも、時間制限もなく無料です。

一人で悩み続ける時間は、もう終わりにしましょう。最初の一歩は、ほんの少しの勇気だけです。ご連絡をお待ちしています。

司法書士てらやま事務所

代表司法書士: 寺山 高史

所在地: 〒453-0014 名古屋市中村区則武2丁目14番4号 カーサスギトピア 2E

所属: 愛知県司法書士会 会員番号1545号

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

住宅ローンとカード返済が厳しい方へ。家を残す個人再生とは

「家だけは守りたい…」住宅ローンとカード返済に悩むあなたへ

「住宅ローンの返済だけでも大変なのに、カードの支払いも重なって、もう限界かもしれない…」

「このままでは、大切にしてきた我が家を手放すことになってしまうのでは…」

毎月の返済日が近づくたびに、このような言いようのない不安に押しつぶされそうになっていませんか。特に、クレジットカードのリボ払いや消費者金融からの借入れが膨らみ、住宅ローンの返済を圧迫し始めている状況は、本当にお辛いことと思います。

この記事では、あなたと同じように返済に悩みながらも、「家族のために家だけはなんとしても守りたい」と願う方のために、「個人再生」という手続きの「住宅ローン特則」を活用し、大切なご自宅を守りながら生活を再建するための具体的な方法を、分かりやすく解説していきます。どうか一人で抱え込まず、解決への第一歩を一緒に探していきましょう。

家を残せる「個人再生」の住宅ローン特則とは?

「個人再生」とは、裁判所の認可を得て、借金を大幅に減額してもらう手続きです。そして、住宅ローン返済中の方のために用意されているのが「住宅ローン特則(正式名称:住宅資金特別条項)」という特別な制度です。

この制度の最大のポイントは、「住宅ローンはこれまで通り(または金融機関との協議の上で返済計画を見直して)支払いを続け、それ以外のカードローンやキャッシングなどの借金だけを大幅に圧縮する」という点にあります。

「個人再生(住宅ローン特則)を利用できる場合、ご自宅を維持したまま住宅ローン以外の負債を大幅に圧縮できる可能性があります。ただし適用可否や減額の程度は個別の事情により異なります。まずは個別相談の上で判断してください。」

カードローン等の返済が減額される仕組み

住宅ローン特則を利用した場合、カードローンなどの借金は、その総額に応じて法律で定められた基準(最低弁済額)まで減額されます。具体的には、以下のようになります。

| 住宅ローン以外の借金総額 | 減額後の返済額(最低弁済額) |

|---|---|

| 100万円未満 | 借金全額 |

| 100万円以上~500万円以下 | 100万円 |

| 500万円超~1,500万円以下 | 借金総額の5分の1 |

例えば、カードローンや消費者金融からの借入合計が500万円あった場合、この制度を利用することで返済額が100万円まで圧縮される可能性があります。そして、その100万円を原則3年(最長5年)かけて分割で返済していくことになります。

【シミュレーション】毎月の返済はここまで楽になる

では、実際に毎月の返済額はどれくらい変わるのでしょうか。具体的なモデルケースで見てみましょう。

【個人再生前】

- 住宅ローンの返済:月8万円

- カードローン等の返済(合計500万円):月10万円

- 毎月の返済合計:18万円

【個人再生(住宅ローン特則利用)後】

- 住宅ローンの返済:月8万円(そのまま継続)

- 圧縮後の借金の返済(100万円を3年で分割):月 約2.8万円

- 毎月の返済合計:約10.8万円

このケースでは、毎月の返済負担が7.2万円も軽減されることになります。この差額を生活費や貯蓄に回すことができれば、家計は大きく改善し、精神的なゆとりも取り戻せるのではないでしょうか。これが、生活再建への具体的な道筋です。

ご注意ください!住宅ローン特則が使えない4つのケース

非常に有用な住宅ローン特則ですが、残念ながらどのような状況でも利用できるわけではありません。ご自身の状況を正しく把握するためにも、利用が難しくなる代表的な4つのケースを知っておきましょう。安易な自己判断はせず、少しでも当てはまるかもしれないと感じたら、専門家にご相談ください。

①住宅ローン以外の抵当権がついている

ご自宅の土地や建物を担保に、住宅ローン以外の借入れ(例えば、事業資金のローンや不動産担保ローンなど)をしている場合、原則として住宅ローン特則は利用できません。これは、特定の債権者だけを優遇することを禁じる「債権者平等の原則」に反してしまうためです。

②住宅ローンを保証会社が代位弁済してしまっている

住宅ローンの滞納が長期間(一般的に6ヶ月以上)続くと、保証会社があなたに代わって銀行にローン残額を一括で返済します。これを「代位弁済」といいます。代位弁済が行われてから一定期間(6ヶ月)が経過してしまうと、住宅ローン特則の利用はできなくなります。手遅れになる前に、一刻も早くご相談いただくことが重要です。

③アンダーローンで清算価値が高い

「アンダーローン」とは、住宅の現在の価値が住宅ローンの残高を上回っている状態のことです。この状態で、預貯金や車など他の財産も多くお持ちの場合、「もし自己破産した場合に債権者に分配されるであろう金額(清算価値)」が高くなります。個人再生では、この清算価値以上の金額を返済しなければならないというルール(清算価値保障の原則)があるため、結果として減額のメリットがほとんどなくなってしまう可能性があります。

④ペアローンを組んでいる

ご夫婦それぞれが債務者となる「ペアローン」を組んでいる場合、お一人だけが個人再生をしても、もう一方の配偶者に請求が及ぶ可能性があり、手続きが複雑になります。原則として、住宅ローン特則の利用は難しいケースが多いのが実情です。ただし、収入状況などによっては解決の道筋が見つかることもありますので、諦めずに専門家へご相談ください。

一人で悩まず、まずは司法書士にご相談ください

ここまで読んでいただき、ご自身の状況と照らし合わせて、希望と同時に新たな不安を感じた方もいらっしゃるかもしれません。しかし、最も大切なことは、その不安を一人で抱え込み続けないことです。

個人再生の手続き、特に住宅ローン特則を利用するケースは、法律的な判断が不可欠です。ご自身で「もうダメだ」と判断してしまう前に、ぜひ一度、私たち専門家の話を聞いてみてください。個人再生とは?、複雑な手続きを乗り越え、あなたの生活再建を全力でサポートするための制度です。

司法書士てらやま事務所

代表司法書士:寺山 高史

所在地:名古屋市中村区則武2丁目14番4号 カーサスギトピア 2E

所属:愛知県司法書士会

初回のご相談は無料で、時間に制限もありません。あなたが心から納得できるまで、何度でも丁寧にご説明します。どうか勇気を出して、その一歩を踏み出してください。ご連絡を心よりお待ちしております。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

リボ払いの任意整理|利息カットのメリットとデメリットを解説

「返しても減らない…」リボ払いの終わりなき返済、なぜ?

「毎月きちんと返済しているのに、なぜか借金の元金がほとんど減らない…」

クレジットカードのリボ払いを利用されている方から、このような切実なご相談を本当によくお受けします。便利な仕組みに思えるリボ払いですが、その裏には高い手数料(利息)という大きな落とし穴が潜んでいます。

リボ払いの手数料(年率)は業者や契約条件により異なりますが、一般的に10%台〜18%程度の設定例が多く、消費者金融のカードローン金利とも重なるレンジがある場合があります(業者により差があります)。具体的な金利は利用中のカード会社の契約書・約款で確認してください。毎月の返済額のうち、かなりの部分がこの手数料の支払いに充てられてしまうため、元金の減りが非常に遅くなってしまうのです。気づいた時には、返済総額が利用額をはるかに超えていた、というケースも決して珍しくありません。

もしあなたが今、出口の見えない返済に不安を感じているなら、それは決してあなた一人の問題ではありません。この記事では、その苦しい状況を解決するための一つの有効な方法である「任意整理」について、分かりやすくご説明していきます。

任意整理でリボ払いの負担はこう変わる!利息カットの仕組み

任意整理とは、司法書士などの専門家があなたに代わってクレジットカード会社などの貸金業者と交渉し、無理のない返済計画を立て直す手続きのことです。この手続きの最大のポイントは、任意整理では通常、将来利息の免除を求める交渉が行われます。一方、遅延損害金の取り扱いは債権者との合意によって異なるため、必ずカットされるとは限りません。そして、残った元本のみを3年〜5年(36回〜60回)程度の分割で返済していく点にあります。

例えば、50万円のリボ払いの残高がある場合を考えてみましょう。任意整理をせずに返済を続けると、毎月の返済額の多くが利息に消えてしまいますが、任意整理による和解で将来利息の免除が合意されるケースが多く、その場合は以後の利息が発生しないため元本返済に充てられやすくなります。ただし和解内容は債権者ごとに異なります。そのため、和解が成立すれば、将来利息の免除等により元本返済が進みやすくなる場合があります。

メリット:将来利息のカットで返済のゴールが見える

任意整理の最大のメリットは、なんといっても将来利息がカットされることです。これにより、これまで利息の支払いに追われていた状況から解放され、「あと何回支払えば終わる」という明確なゴールが見えるようになります。これは精神的に非常に大きな安心感に繋がります。

また、私たちがご依頼を受けると、すぐに貸金業者へ「受任通知」という書類を送ります。受任通知が届くと、一般的には債権者による本人への直接的な督促や取り立てが停止されることが多いです。ただし例外や保証人への対応、内部手続きの継続があり得るため、完全に停止するかは個別の事例次第です。鳴りやまない電話や郵便物に悩まされていた方にとっては、これだけでも心が軽くなるはずです。

デメリット:知っておくべき信用情報への影響と注意点

もちろん、任意整理にはメリットだけでなく、知っておくべき注意点もあります。最も大きなものが、信用情報機関に事故情報が登録される、いわゆる「ブラックリストに載る」という状態になることです。

これにより、任意整理の情報は一般に完済後約5年程度信用情報に記録されることが多く(ただし信用情報機関や契約時期によって起算点・期間に差があります)、その間はクレジットカードの発行やローン審査に通りにくくなる可能性があります。また、任意整理の対象としたクレジットカードは強制的に解約となり、使えなくなります。公共料金や携帯電話料金などをそのカードで支払っている場合は、支払い方法の変更手続きが必要になることも覚えておきましょう。

これらのデメリットを理解した上で、ご自身の生活再建にとって任意整理が最善の道かを一緒に考えていくことが大切です。

もしも…和解後に返済が厳しくなったら?対処法を知って安心

「任意整理で一度は和解したけれど、急な失業や病気で決まった金額を返せなくなってしまったらどうしよう…」

このような不安を感じる方もいらっしゃるかもしれません。任意整理後の返済は長期にわたることが多いですから、その間に予期せぬ事態が起こる可能性もゼロではありません。

しかし、万が一返済が困難になった場合でも、決して一人で抱え込まないでください。まずは、すぐに手続きを依頼した司法書士に相談することが何よりも重要です。

早めにご相談いただければ、貸金業者と再度交渉して月々の返済額を減らしてもらう「再和解」を目指したり、他に借金があればそれもまとめて整理する「追加介入」を検討したりと、打てる手は残されています。大切なのは、支払いが滞る前に専門家に連絡し、一緒に解決策を探ることです。「もう後がない」と諦める必要はありません。

リボ払いの悩み、一人で抱えずにご相談ください

実は、私自身も過去に多額のローン返済で苦しんだ経験があります。だからこそ、「誰にも相談できない」「この先どうなってしまうんだろう」という、あなたのその不安な気持ちが痛いほどよく分かります。

債務整理は、決して特別なことではありません。あなたの人生をもう一度前向きなものにするための、大切な「生活再建の第一歩」です。

司法書士てらやま事務所(代表 寺山高史 / 愛知県司法書士会所属 / 名古屋市中村区則武2丁目14番4号)では、ご相談は無料です。あなたが納得できるまで、じっくりお話を伺います。また、当事務所では原則として着手金を頂戴しておりません。費用の分割については個別に相談の上、可能な範囲で対応します。詳細は費用表と相談時にご説明しますので、今手元にお金がなくても心配はいりません。

一人で悩み続けるのは、今日で終わりにしませんか。勇気を出して、まずはお気軽にご連絡ください。当事務所は任意整理の手続きに関する相談・手続きを行います。まずは現状を確認の上で、法的に可能な選択肢をご提案します。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

消滅時効の援用とは?失敗リスクと専門家への依頼を解説

消滅時効の援用とは?借金がゼロになる仕組みを解説

「何年も返済していない借金があるけれど、もしかしたら払わなくてもよくなるかもしれない…」

もしあなたが長年返済できていない借金の督促状を前に、そんな期待と不安を抱えているなら、「消滅時効の援用(しょうめつじこうのえんよう)」という手続きが、その悩みを解決する糸口になるかもしれません。

消滅時効の援用は、一定期間が経過したことを根拠に債権者に時効の成立を主張する手続きで、援用が裁判所等で認められれば元本や利息・遅延損害金を含む請求が消滅する場合があります。但し、裁判判決が確定している場合や債務承認等の事情がある場合は時効が完成していても援用が認められないことがあるため、個別事案の精査が必要です。

「本当にそんなことが可能なの?」と驚かれるかもしれませんが、これは法律で認められた正当な権利です。ただし、この制度を正しく利用するには、いくつかの重要なポイントと、注意すべき落とし穴があります。

「時効」だけでは不十分。「援用」が必要な理由

多くの方が誤解しがちなのですが、借金の時効は、ただ時間が経てば自動的に成立するわけではありません。

法律で定められた期間(原則として5年または10年)が過ぎても、あなたが「時効なので支払いません」という意思表示、つまり「援用」をしなければ、借金の支払い義務はなくならないのです。

なぜ、このような「一手間」が必要なのでしょうか。

それは、法律には「権利の上に眠る者は保護しない」という考え方があるからです。時効という権利があるにもかかわらず、それを行使しない人まで自動的に助ける必要はない、と考えられているのです。

そのため、時効期間が過ぎていても、債権者は請求を続けることができます。そして、もしあなたが援用をしないまま、うっかり支払いの約束などをしてしまうと、時効の権利を失ってしまう可能性もあるのです。この「援用」という手続きこそが、借金問題を解決するための重要な鍵となります。

消滅時効が成立する「5年または10年」の条件とは

では、具体的にどれくらいの期間が経過すれば、時効の援用が可能になるのでしょうか。期間は、借金の状況によって主に2つのケースに分かれます。

- 消滅時効の期間は、2020年民法改正により、原則として『権利を行使できることを知った時から5年、又は権利を行使できる時から10年のいずれか早い方』です。通常の借入では弁済期(返済期日)を起算点とするため事実上5年で考えられることが多いですが、債権がいつ発生したか等により旧法(10年)が適用される場合もあるため、個別事案で起算点と適用法を確認する必要があります。

- 10年:過去に裁判を起こされ、判決や支払督促が確定している場合。この場合、時効期間は判決などが確定した日から10年に延長されます。

具体例の起算日は事案により異なります。一般的に弁済(又は期日)の翌日から起算される場合が多いですが、2019年発生の債権は改正前規定(旧法:原則10年)が適用される可能性もあるため、単純な日付例を出す場合は『個別の事情(発生時期・弁済期等)によって起算日が変わるため、正確な判定は専門家に確認してください』と注記してください。

ただし、これはあくまで原則です。ご自身の借金が時効の対象になるかどうかを正確に判断するには、専門的な知識が必要となります。

【要注意】時効の援用に失敗する3つのケースとリスク

消滅時効の援用は、正しく行えば借金問題を解決できる強力な手段ですが、一歩間違えると状況をさらに悪化させてしまう危険性もはらんでいます。ここでは、時効の援用に失敗する典型的な3つのケースと、その深刻なリスクについて解説します。

ケース1:時効が中断・更新(リセット)されていた

「5年以上経っているから大丈夫」と思っていても、気づかないうちに時効期間がリセットされていることがあります。これを「時効の更新(旧民法では中断)」と呼びます。時効が更新される主な理由は、以下の3つです。

- 裁判上の請求:債権者から訴訟や支払督促などを起こされた場合。

- 差押え:給与や預金口座などの財産を差し押さえられた場合。

- 債務の承認:借金があることを認める言動をした場合。

特に注意が必要なのが「債務の承認」です。これは、あなた自身が意図せずに行ってしまう可能性が最も高い行為だからです。

ケース2:債権者に連絡して支払い約束をしてしまった

突然届いた督促状に慌ててしまい、債権者に電話をしてしまうのは非常に危険です。この電話でのやり取りが、「債務の承認」とみなされ、時効が更新されてしまう典型的な失敗例です。

例えば、以下のような発言は「債務の承認」にあたる可能性があります。

- 「支払う意思はあるのですが、今は少し待ってください」

- 「分割払いなら何とかなりませんか?」

- 「1万円だけでも先に支払います」

債権者は、あなたにこうした発言をさせるためのプロです。少しでも支払うそぶりを見せると、その言質を取って時効の成立を阻止しようとします。督促状が届いた場合、むやみに債務の承認につながる発言をしないことがリスク回避の観点から重要ですが、状況により早期に専門家へ相談した上で対応(当事務所が窓口となる等)することが望ましいです。

失敗した場合のリスク:一括請求や給与差押えの可能性

もし、時効が成立していないのに援用通知を送ってしまったり、債務の承認をしてしまったりすると、どうなるのでしょうか。

それは、債権者に対して「ここに債務者がいます」と自ら知らせるようなものです。その結果、これまで請求が止まっていた借金について、長年分の遅延損害金を含めた金額の一括請求を受けることになります。

さらに、支払いに応じなければ裁判を起こされ、最終的にはあなたの給与や預金口座といった財産が差し押さえられる可能性も否定できません。安易な自己判断は、生活そのものを脅かす深刻な事態を招きかねないのです。

司法書士に依頼するメリットと手続きの流れ

消滅時効の援用は、失敗のリスクを避けるためにも、法律の専門家である司法書士に依頼することをおすすめします。専門家に任せることで、安全かつ確実に手続きを進めることができます。

もし、長年の借金問題でお悩みでしたら、まずは当事務所の無料相談をご利用ください。あなたにとって最善の解決策を一緒に考えます。(司法書士てらやま事務所 代表 寺山 高史/名古屋市中村区則武2丁目14番4号 カーサスギトピア 2E/愛知県司法書士会所属)

司法書士と弁護士、どちらに依頼すべき?

「司法書士と弁護士、どちらに頼めばいいの?」というのも、よくいただくご質問です。

認定司法書士は、簡易裁判所における訴訟代理関係業務などを行うことができます。これには個別の債権額が140万円を超えない民事事件などが含まれます。消費者金融からの借入れやクレジットカードのリボ払いなどは、この範囲に収まるケースが多くあります。ただし、すべての司法書士がこの業務を行えるわけではなく、ご依頼いただく業務が代理権の範囲内かどうかは、個別にご確認ください。

費用については手続きの内容や債務の状況によって異なりますので、まずはお気軽にご相談いただき、お見積りをご確認ください。まずはご自身の借金の状況を確認し、司法書士への相談を検討してみてはいかがでしょうか。

【解決事例】裁判を起こされても時効援用で解決

時効の援用についてご相談に来られる方の中には、「もう裁判を起こされてしまった…」と、半ば諦めかけている方もいらっしゃいます。しかし、諦めるのはまだ早いかもしれません。

当事務所でお受けしたご相談の中には、10年以上返済をしていない債権者から訴状が届き、大変驚いてご相談に来られたというケースがありました。一般的には、裁判を起こされると支払い義務が生じると考えられがちですが、私たちはすぐに裁判記録などを確認し、時効期間が経過している可能性や、時効を更新させるような事由がないかを精査しました。そして、裁判手続きの中で、相手方に対し「消滅時効を援用します」と主張した結果、当該事案では裁判所が私たちの主張を認め、支払義務が法的に消滅したという事例があります(個別の事案で判断は異なります)。

これは、法律の知識を正しく使えば、絶望的に見える状況からでも生活を立て直すことができる、という証です。もしあなたが「もうダメだ」と感じていても、専門家が介入することで道が開ける可能性は十分にあります。

ご相談から解決までの4ステップ

当事務所にご依頼いただいた場合、以下のような流れで手続きを進めます。

- 無料相談:まず、あなたのお話をじっくり伺います。借金の状況や経緯など、どんなことでもお聞かせください。費用や手続きの流れについても、ご納得いただけるまで丁寧に説明します。

- 時効の調査:ご依頼後、当事務所があなたの代理人として、債権者から取引の履歴を取り寄せます。最後に取引した日などを正確に調査し、時効が成立しているかを確実に判断します。この時点で、すべての連絡は当事務所が窓口となり、あなたへの直接の督促はストップします。

- 時効援用通知の送付:時効の成立が確認できたら、司法書士の名前で「消滅時効を援用する」という内容証明郵便を債権者に送付します。これにより、法的に時効を主張したという証拠が残ります。

- 解決:債権者が時効の成立を認めれば、手続きは完了です。借金の支払い義務は正式になくなり、督促に悩まされることのない、穏やかな生活を取り戻すことができます。

まとめ:時効の援用は専門家へ相談を

消滅時効の援用は、長年の借金問題を根本から解決できる可能性を秘めた、非常に有効な手続きです。しかし、その一方で、ご自身で安易に進めてしまうと、時効がリセットされ、一括請求や差押えといった深刻な事態を招く危険性もあります。

安全かつ確実に手続きを成功させるためには、時効の成否を正確に判断し、適切な方法で援用を行う必要があります。そのためにも、ぜひ私たちのような借金問題の専門家にご相談ください。

一人で抱え込まず、どうか安心して、あなたの悩みをお聞かせください。一緒に生活再建への第一歩を踏み出しましょう。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

借金返済で悩む方へ|司法書士に相談すべき5つのタイミング

「もう限界かも…」借金返済でこんなサインはありませんか?

毎月の返済日が近づくたびに、胸が苦しくなるような思いをしていませんか?子どもの笑顔を見るたびに、「この子の将来のために、なんとかしなければ」と焦りを感じてはいませんか?

もし、あなたが今、以下のような状況に一つでも当てはまるなら、それは決して「気のせい」ではありません。一人で抱え込まずに、まずはご自身の状況を客観的に見つめてみてください。

- 返済のために、別の会社からお金を借りてしまっている。

- 給料日のほとんどが返済に消えてしまい、手元にほとんど残らない。

- 知らない番号からの電話に、督促ではないかと怯えてしまう。

- クレジットカードのリボ払いが一向に減らない。

- 家族に内緒の借金があり、いつバレるかと不安で眠れない。

- 将来の子どもの学費や自分たちの老後を考えると、目の前が真っ暗になる。

このような悩みは、決して特別なことではありません。真面目に頑張っている方ほど、誰にも相談できずに一人で抱え込んでしまうものです。この記事は、そんなあなたが今の苦しい状況から抜け出し、安心して生活を取り戻すための第一歩です。どうか、最後までお付き合いください。

その悩み、放置は危険です。起こりうる最悪のシナリオ

「もう少し頑張れば、なんとかなるかもしれない」「誰かに相談するのは恥ずかしい」…そう思っているうちに、状況は刻一刻と悪化していく可能性があります。問題を先送りにすることで、どのような未来が待っているのでしょうか。

【1ヶ月後】遅延損害金で、借金が雪だるま式に増える

返済が一度でも遅れると、「遅延損害金」という高い利率のペナルティが発生します。これは通常の利息とは別に加算されるため、返済の負担はさらに重くなり、あっという間に借金が膨れ上がってしまう可能性があります。

【3ヶ月後】給与や大切な財産が差し押さえられる

滞納が続くと、債権者は裁判所に申し立てを行い、あなたの財産を強制的に差し押さえる手続きに入ることがあります。最も影響が大きいのが「給与の差押え」です。裁判所から勤務先に通知が届き、毎月の給料の一部が直接債権者に支払われることになります。これにより、借金の事実が会社に知られてしまうだけでなく、手取り収入が大幅に減り、生活はさらに困窮します。

【半年後】家族との関係が悪化し、精神的にも追い詰められる

差押えの通知が自宅に届いたり、絶え間ない督促の電話がかかってきたりすることで、隠していた借金が家族に知られてしまうケースは少なくありません。家族からの信頼を失い、家庭内がギクシャクしてしまうことも…。経済的な問題は、人の心から余裕を奪い、大切な人との関係にまで深刻な影響を及ぼしかねません。

自力での解決が難しいと感じたら、手遅れになる前に専門家の力を借りることが、あなたとご家族の未来を守ることに繋がります。

【相談事例】自己破産で借金がなくなり、将来のめどがついたケース

先日、ご相談に来られた方のお話です。その方は、真面目に働いていながらも、返済のために別のところから借りるという「自転車操業」の状態に陥り、先の見えない不安に苛まれていました。

「このままでは、子どもの将来の学費もどうなるかわからない…」

お話をじっくり伺うと、借金さえなくなれば、現在の収入で十分に生活を立て直せる状況でした。また、ご自宅などのめぼしい財産もお持ちではありませんでした。

そこで私たちは、生活再建のための最善の道として「自己破産」という手続きをご提案しました。手続きを進める中で、ご本人は大きな不安も感じていらっしゃいましたが、私たちは一つひとつ丁寧に説明し、最後まで寄り添いました。

最終的に、裁判所から免責(返済義務の免除)が認められ、すべての借金がゼロになりました。今では、借金の悩みから解放され、将来の計画を前向きに考えられるようになったと、晴れやかな表情でご報告くださいました。これは、特別な話ではありません。正しい手続きを踏むことで、誰にでも新しいスタートを切るチャンスがあるのです。

今すぐ司法書士に相談すべき5つのタイミング

「自分も相談した方がいいのかな?」と迷っている方のために、専門家への相談を強くおすすめする5つの具体的なサインをご紹介します。これらは、状況が悪化する前の重要なSOSです。

- 返済額が収入の3分の1を超えている

手取り収入の3分の1以上を返済に充てている場合、家計はかなり危険な状態です。生活費や急な出費に対応できなくなり、新たな借金に手を出す悪循環に陥りやすくなります。 - 返済のために他社から借り入れをしたことがある

いわゆる「自転車操業」の状態です。これは借金問題を解決しているのではなく、問題を先送りにしているにすぎません。利息の負担が増え、借金総額は確実に増えていきます。 - 半年以上返済を続けても元金がほとんど減らない

毎月きちんと返済しているつもりでも、その多くが利息の支払いに充てられ、元金がなかなか減っていないケースがあります。特にリボ払いや高金利の借入がある場合は注意が必要です。 - 裁判所や債権者から督促状が届いた

「支払督促」や「訴状」といった裁判所からの書類が届いた場合、事態はかなり深刻です。これを放置すると、財産の差押えなど強制執行の手続きに進んでしまいます。一刻も早くご相談ください。 - 家族に内緒の借金がある

家族に言えない借金を抱えている精神的なストレスは計り知れません。問題が大きくなる前に専門家に相談することで、家族への影響を最小限に抑えながら解決できる可能性があります。

これらのサインに一つでも当てはまるなら、どうか一人で悩まず、専門家である私たちにご相談ください。

あなたに合う解決策は?任意整理と自己破産の選び方

債務整理には、いくつかの方法があります。ここでは、特にご相談の多い「任意整理」と「自己破産」について、どのような方に適しているのか、子育て世代の視点も交えて分かりやすく解説します。

| 任意整理 | 自己破産 | |

|---|---|---|

| 手続きの概要 | 裁判所を通さず、司法書士が債権者と直接交渉し、将来利息のカットや返済期間の延長を目指す。 | 自己破産は裁判所に申し立て、支払い不能を認めてもらうことで多くの債務の免除(免責)が得られます。ただし、税金や社会保険料、養育費など自己破産でも免責されない債権(非免責債権)があるため、免責の範囲は個別に確認が必要です。 |

| 借金の減額効果 | 将来利息のカットが中心(元金は減らない)。 | 原則として免責により支払義務が消滅する債務が多くありますが、税金や養育費などの非免責債権は残ることがあります。 |

| 財産への影響 | 特定の財産(家や車など)を残せる可能性がある。 | 一定額以上の財産は手放す必要がある。 |

| 保証人への影響 | 保証人がいる借金を手続きから外すことができる。 | 保証人に一括請求がいく。 |

| 向いている方 | ・家や車を残したい・保証人に迷惑をかけたくない・3~5年で返済できる見込みがある | ・返済の目処が全く立たない・借金をゼロにして再出発したい・手元に残したい高価な財産がない |

【任意整理】将来の利息をカットし、無理なく返済したい方

任意整理は、裁判所を介さずに行う手続きです。司法書士があなたの代理人として貸金業者と直接交渉し、主に将来発生する利息をカットしてもらい、残った元金を3年~5年程度の分割で返済していく和解を目指します。

最大のメリットは、手続きの柔軟性です。

例えば、「住宅ローンはそのまま返済を続けて家を残したい」「友人が保証人になっている借金だけは対象から外したい」といったご希望に合わせて、交渉する相手を選ぶことができます。

また、裁判所を通さないため、手続きが比較的スピーディーで、ご家族に知られずに進めやすいという側面もあります。安定した収入があり、元金さえ返せれば生活を立て直せるという方にとって、非常に有効な手段です。

【自己破産】返済の目処が立たず、借金をゼロにして再出発したい方

自己破産は、裁判所に「支払い不能」であることを認めてもらい、税金などを除く全ての借金の支払義務を免除(免責)してもらう手続きです。収入が大幅に減ってしまった、借金の額が大きすぎて返済の目処が全く立たない、といった場合の最終的な救済手段と言えます。

「破産」という言葉にネガティブなイメージを持つ方もいらっしゃいますが、これは国が認めた、人生を再スタートさせるための前向きな制度です。

よく、「ギャンブルや浪費が原因の借金だと自己破産できないのでは?」と心配される方がいらっしゃいます。確かにこれらは「免責不許可事由」に該当する可能性はありますが、裁判官の判断により、反省の意を示し、手続きに真摯に協力することで免責が許可されるケース(裁量免責)も多くあります。「自分はダメかもしれない」と自己判断で諦めてしまう前に、まずは専門家にご相談いただくことが何よりも大切です。

債務整理でよくある誤解|子育て世代の不安にお答えします

債務整理を考える上で、子育て世代の方が最も心配されるのが、お子様への影響ではないでしょうか。ここでは、よくある誤解や不安について、Q&A形式でお答えします。

Q1. 親が債務整理をすると、子どもの進学や就職に影響しますか?

A1. いいえ、直接的な影響は全くありません。

あなたが債務整理をしたという情報が、お子様の学校や就職先に知られることはありません。戸籍や住民票に記載されることもなく、進学や就職で不利になることは一切ありませんのでご安心ください。

Q2. 子どもの奨学金を借りる際に、親が保証人になれなくなりますか?

A2. はい、保証人になることは難しくなります。

債務整理をすると信用情報機関に事故情報が登録されるため(いわゆるブラックリスト)、一定期間、保証人になることはできません。しかし、奨学金には保証人が不要な「機関保証制度」というものがあります。多くの学生がこの制度を利用しており、保証人がいなくても奨学金を借りることは可能ですので、過度な心配は不要です。

Q3. 家族名義の財産(学資保険など)も手放さなければなりませんか?

A3. 原則として、あなた以外の名義の財産は処分の対象外です。

債務整理で影響を受けるのは、あくまで手続きをするご本人の財産です。配偶者やお子様名義の預貯金、学資保険などが勝手に解約させられることはありません。ただし、その財産の原資が実質的にご本人のものであると判断された場合など、例外的なケースもありますので、詳しくはご相談ください。

債務整理は、お子様の未来を奪うものではありません。むしろ、借金問題を解決し、親であるあなたが経済的・精神的に安定した生活を取り戻すことが、お子様にとって一番大切なことなのです。

勇気を出して一歩前へ。司法書士てらやま事務所が全力でサポートします

ここまで読んでいただき、ありがとうございます。

借金問題の解決には、専門的な知識だけでなく、何よりも「相談する勇気」が必要です。私たち司法書士てらやま事務所は、その勇気を出してくださったあなたに、全力で寄り添うことをお約束します。

当事務所が選ばれるのには理由があります。

- 最初から最後まで、司法書士が直接対応します。

事務員任せにすることは一切ありません。最初のご相談から手続きの完了、そしてその後の生活再建まで、一貫してあなたの担当者として責任を持ってサポートします。 - 相談しやすさを何よりも大切にしています。

ご相談は何度でも無料(※初回面談の範囲。書面作成など実作業は別途料金が発生する場合があります)で、時間制限もありません。着手金も不要(※費用のお支払いは分割払いが可能です)で、費用の分割払いにも柔軟に対応しています。経済的に苦しい状況だからこそ、安心してご依頼いただける体制を整えています。

相談から解決までの流れ

ご相談いただいてから、生活再建がスタートするまでの基本的な流れは以下の通りです。難しいことは何もありませんので、ご安心ください。

- 無料相談のご予約

まずはお電話またはウェブサイトのフォームから、ご都合の良い日時をご予約ください。平日は20時まで、土日祝も対応しております。 - 司法書士との面談

あなたの現在の状況、お悩み、ご希望などをじっくりとお聞かせください。秘密は厳守しますので、どんなことでも安心してお話しください。 - 方針決定とご契約

お伺いした内容をもとに、あなたにとって最善の解決策をご提案します。手続きの内容や費用について丁寧にご説明し、あなたが完全に納得された上でご契約となります。無理に契約を勧めることは決してありません。 - 業者への受任通知(ここで督促が止まります)

ご契約後、当事務所から各債権者へ受任通知を発送します。実務上、受任通知が届くと多くの場合は債権者からの本人への直接の取り立てや督促は停止されます。ただし、まれに対応しない業者や例外的な事情が生じる場合もあるため、停止が確実になるまでの注意点は面談時にご説明します。受任通知到達後、多くの場合は債権者からの直接の取立てや督促は止まるため、精神的負担が軽減されるケースが多いです。ただし、債権者が対応しない場合や銀行口座の扱い、期限の利益喪失などの例外的な影響が生じることもあるため、個別のリスクについては面談でご説明します。 - 手続き開始

各債権者との交渉や、裁判所への申立てなど、全ての手続きは当事務所が責任を持って進めます。あなたは普段通りの生活を送りながら、私たちからの報告をお待ちいただくだけです。 - 生活再建のスタート

和解成立や免責許可決定により、借金問題は解決です。ここからが、あなたの新しい人生の本当のスタート。当事務所は、返済が終わるその日まで、あなたの生活再建を継続的にサポートします。

司法書士からのメッセージ

「司法書士に相談するなんて、敷居が高い」「こんなことを相談して、怒られないだろうか」そんな心配は一切いりません。法律の知識を一方的に当てはめるのではなく、まずはあなたの話を、あなたの言葉で、じっくりと聞かせてください。

債務整理は、決して人生の終わりではありません。むしろ、これまでの状況をリセットし、ご自身とご家族のために、より良い未来を築き直すための「前向きな手続き」です。

一人で抱え込まず、どうか私たちを頼ってください。あなたが笑顔を取り戻すその日まで、私が責任を持って、全力でサポートさせていただきます。

【事務所情報】

司法書士てらやま事務所

代表司法書士 寺山 高史

愛知県司法書士会所属

所在地: 名古屋市中村区則武2丁目14番4号 カーサスギトピア 2E

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

任意整理と利息のカット

「任意整理をすれば、将来の利息をカットしてもらえるのか?」

債務整理を検討している方にとっては、とても関心のあることだと思います。将来の利息がカットされると、返済もかなり楽になるからです。結論からお伝えしますと、「カットしてくれる業者は多い」です。特に信販会社やクレジットカード会社は、ほとんどの業者が将来の利息カットには応じてくれています。

ただ、利息にカットに応じてくれない場合もありますので、いくつか例をご紹介します。

①取引期間が短い

消費者金融やカード会社は、利用者にお金を貸し、利息や手数料を付加して返済してもらうことで利益を上げているので、取引期間が短く返済回数が少ないと、ほとんど利息をもらっていない状態となります。その上で将来の利息をカットしてしまうと、貸しただけで損をすることになるからです。具体的な期間ですと、取引1年未満の場合は、利息のカットは難しくなります。ただ、その場合でも、利息自体の減額(18%から5%に減らしてもらう等)の交渉は可能ですので、任意整理のメリットはあります。

②任意整理開始の直前に多額を借りている

債務整理のご依頼を受けますと、受任通知(債務整理を開始しますという内容の通知)を金融業者へ発送しますが、その依頼日の直前に大きな金額を借り入れたり、利用したりしている場合も、利息カットは難しくなります。これは業者側からみれば、「債務整理をする前提で借りた」と判断されることが多く、なかなか利息カットに応じてくれません。

③中小の消費者金融業者

中小の消費者金融業者の場合、そもそも(たとえ長期の取引実績があっても)利息カットに応じてくれないところもあります。これは、大手と異なり利用者の数が少ないため、利息カットによる減収が会社にとってダメージが大きいからでしょう。また、中には受任通知が届いたら、すぐに訴えを提起してくる業者もありますので要注意です。

当事務所では、多くの業者との交渉実績がありますので、任意整理をするとどのような結果になりそうか? 利息のカットができそうかどうか?等のご質問にもお答えすることができますので、任意整理をご検討中の方は一度ご相談下さい。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

■相続登記の義務化について

先日、「土地について市役所か通知が来たが、これは何か?」という相談がありました。確認してみたところ、被相続人名義のままの土地の相続登記を促す通知でした。要するに、「早く土地の名義を変えないと、罰金を取られるかもしれないよ」という趣旨です。

いろんなところで言われているのでご存知の方も多いでしょうが、令和6年4月から、相続登記が義務化されます。具体的には、相続する不動産があることを知ってから、正当な理由なく3年以内に相続登記をしないと、罰則(10万円以下の過料)が科されることになりました。

これは、相続登記がなされることなく被相続人名義のままの不動産が放置されると、国や地方自治体や近隣から「建物の倒壊の危険性があっても対処できない」、「不法投棄される場所になる」、「土地の買収ができない」等々の問題となっていたためです。これらの問題を解決し、土地の利用を円滑に進めるために、相続登記が義務化されることになったのです。

長期間相続登記を放置していますと、新たな相続が発生し、権利関係が複雑になるという問題もあります。例えば、亡くなった父名義の不動産の場合、通常相続人は妻と子ですが、年月が経ち、妻や子が亡くなると、権利者は孫の世代になります。当然、人数が増え、孫同士が疎遠になることも少なくありません。相続登記には戸籍は住民票等の書類が必要になりますが、そうした場合、連絡を取る事さえ難しくなりますので、書類の取得も難しくなってしまいます。

今回のご相談者の場合は、祖父名義の土地でしたが、孫同士も近くに住んでいたため、それほど手間はかかりませんでしたが、遠方に住んでいると、書類のやり取りだけでも時間がかかってしまいます。

また、前記の罰則(10万円以下の過料)については、これから相続が発生する方だけでなく、すでに相続が発生しているが、相続登記をしていない方も対象になるので注意が必要です。

さらに、相続登記がなされていないと、不動産の売却が難しくなることがあります。つまり、「相続登記がなされていない」⇒「相続人間で揉めている」⇒「トラブルに巻き込まれるかもしれない」という流れで、買い控えされることもあります。

①相続登記をしないと罰則が科されるようになる

②相続登記をしない期間が長ければ長いほど、人的・物的に手間と費用がかかるようになる

③相続登記をしないと売却が難しくなる

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。

■私でも破産できるのか?

「私でも自己破産できるのでしょうか?」以前依頼のあった方からの質問でした。

その方は40代の男性でひとり暮らし。10年以上同じ派遣会社で働いています。これまでも多少の昇給はあったのですが、お盆や年末年始等、休日が多い時は出勤日数が減り、当然その分収入も減ってしまいます。また、派遣先が変わったりする際に、次の派遣先に勤務する場合の待機期間等も給料は発生しません。

そういった収入が少なく、生活が厳しいときに借り入れやクレジットカードの利用を始め、それが少しずつ増え、5社の利用で約350万円に達し、月の返済が10万円近くなったときに、当事務所へ相談にみえました。

お話を伺ってみますと、毎月の手取りが多い時で20万円ほど、少ない時は17万円を切るとの事。そこから家賃が5万円、食費を切り詰めて約3万円、光熱費や電話代で2~3万円、通勤のためのガソリン代が約2万円、実家に仕送りが1万円、合計約13~14万円が固定での支出との事でした。

そうすると毎月10万円近い返済は不可能で、返済したら借りなければ生活していくことはできません。ここ数年は返済したら借りられる分を借入て生活費に充てる、「自転車操業」の日々だったようです。もう少し家賃の安い所へ引っ越すことも考えたのですが、今の生活では新規入居の際の初期費用を貯めることはできず、かと言って新たに借り入れをして引越しをしたとしても、その後返済していける自信はありません。そんなことをお聞きしました。

各金融業者と交渉し、将来の利息をカットして元金のみを返済していく「任意整理」だと、毎月の返済を6万円程度まで抑えることはできそうでした。確かに、現在の毎月10万円の返済が6万円に減額されれば、一見楽になるようにみえますが、今の生活状況をからすれば、それでもギリギリです。休みが多い月や体調を崩して仕事を休んだりした場合、すぐに払えなくなってしまいます。

そこで「自己破産」の提案をしました。お聞きしたところ、借入の原因は収入が少なかった際の生活費の補填として借りたものが積み重なって増えたのであり、浪費やギャンブルでの利用もありませんでしたし、お持ちの財産も20年近く載っている自動車が1台だけとの事でしたので、特に破産への障害はありませんでした。

そこで冒頭の「私でも自己破産できるのでしょうか?」と言われました。ご相談者は、破産とは、病気や怪我で働けなくなった人や、天災等で職場を失った人等、特別な事情がある人しかできない、自分のように健康で働けている人は、きちんと返済していくしかない、と考えられていたようです。

破産にはそのような制限はなく、支払が不能であれば良い事を説明し、ただ、浪費やギャンブル、投資等での利用があった場合は、難しいときもある旨をお伝えし、自己破産でご依頼を受けました。

債権調査の結果も、お聞きしていたとおり生活費での利用がほとんどでしたので、特に問題なく、免責決定が出て、すべての借金から解放されることになりました。

自分が借りたものですので、返済していくのは当然ですが、どうしても難しい場合は自己破産手続を利用することができます。無理な任意整理をやっていっても、後々返済できなくなることもありますので、債務整理の依頼をする場合は、先々のことも考えてどの方法でいくかを考えられた方が良いです。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。