このページの目次

債務整理で口座凍結?給料は?

「債務整理を考え始めたけど、銀行口座が凍結されるって本当…?」

「もし給料が引き出せなくなったら、生活はどうなるんだろう…」

「凍結されたらずっと使えなくなるの?」

借金の返済で頭を悩ませている中、こんな不安まで抱えてしまうと、本当にどうしていいか分からなくなりますよね。

口座凍結は確かに債務整理における一つのハードルですが、正しい知識を持って、事前にきちんと準備すれば、決して乗り越えられない壁ではありません。

この記事では、司法書士として2000件以上の借金問題と向き合ってきた私が、口座凍結の「なぜ?」「いつ?」「どうすればいい?」というあなたの疑問に、一つひとつ丁寧にお答えしていきます。読み終わる頃には、漠然とした不安が具体的な対策に変わり、安心して次の一歩を踏み出せるようになっているはずですよ。

なぜ口座凍結が起きるのか?知っておくべき仕組み

まず、そもそも「なぜ口座が凍結されてしまうのか?」という根本的な理由から見ていきましょう。いきなり理由も分からず口座が使えなくなるわけじゃないので、安心してください。仕組みを知ることが、冷静な対策への第一歩です。

銀行が「相殺」で債権を回収するため

口座が凍結される一番の理由は、銀行が「相殺(そうさい)」という権利を行使するためです。なんだか難しそうに聞こえるかもしれませんが、中身はシンプルです。

例えば、あなたがA銀行から100万円のカードローンを借りていて、同じA銀行の普通預金口座に30万円の預金があるとします。この場合、銀行はあなたの預金30万円を、貸している100万円の返済に充てることができます。これを「相殺」と呼びます。

もしあなたが自由に預金を引き出せてしまったら、銀行はこの相殺ができなくなってしまいますよね。そうさせないために、一時的に口座をロックして、預金を引き出せないようにする。これが口座凍結の正体なんです。

つまり、借金をしている金融機関の口座だけが凍結の対象になる、ということです。借金をしていない別の銀行の口座が、いきなり凍結されることはありません。

凍結の合図は専門家からの「受任通知」

では、どのタイミングで口座は凍結されるのでしょうか。その合図となるのが、私たち司法書士のような専門家から銀行へ送られる「受任通知」です。

あなたが債務整理を依頼すると、まず私たちは「ご本人に代わって手続きを開始しますので、今後の請求はすべてこちらにしてください」という通知(受任通知)を、お金を借りているすべての会社に送ります。この通知を受け取った銀行は、「相殺」の準備のために、あなたの口座を凍結する、という流れになります。

この受任通知によって、あなたへの直接の取り立てはストップしますが、同時に口座凍結のプロセスが始まるわけです。つまり、専門家に依頼した直後に凍結が起こる可能性があるということ。だからこそ、依頼する前にしっかりと準備しておくことが重要になるんです。

口座凍結で給料が引き出せない!生活はどうなる?

借金をしている銀行の口座を給与振込先にしている場合、これは本当に注意が必要です。受任通知が銀行に届くと、その口座が凍結(利用制限)されることがあります。

そうなると、たとえ会社から給料が振り込まれても、原則としてATMで現金を引き出したり、デビットカードを利用したりできなくなります。(ただし、状況によっては窓口で受け取れる場合もあります)

さらに深刻なのは、公共料金や家賃、クレジットカードの支払いなどをその口座からの引き落としに設定している場合です。凍結されれば引き落としも当然ストップしてしまうため、気づかないうちに滞納が重なり、最悪の場合、電気やガスといったライフラインが止められてしまう危険性も出てきます。これは、裁判所からの差押えとはまた違う、生活に直結する大きな問題です。問題を放置すると、生活そのものが立ち行かなくなる可能性があるんです。

凍結はいつまで?解除のタイミングと事前対策

「じゃあ、凍結された口座はもう二度と使えないの?」と心配になるかもしれませんが、凍結は一定期間で解除されることが多いです。ただし、状況によっては長引く可能性もあります。

凍結期間は1~3ヶ月が目安

口座凍結が解除されるまでの期間は、だいたい1ヶ月から3ヶ月くらいが目安です。永久に続くわけではありません。

なぜ解除されるかというと、「代位弁済(だいいべんさい)」という手続きが完了するからです。これは、銀行のローンに保証会社がついている場合に、保証会社があなたに代わって銀行に借金を一括で返済することをいいます。保証会社が肩代わりしてくれれば、銀行はあなたから直接借金を取り立てる必要がなくなりますよね。そうなれば、もう口座を凍結して相殺する必要もなくなるので、凍結が解除される、というわけです。

この代位弁済の手続きにかかる期間が、だいたい1~3ヶ月というわけです。ただし、この期間はあくまで目安。解除されるまでは口座は使えないので、やはり事前の対策が欠かせません。

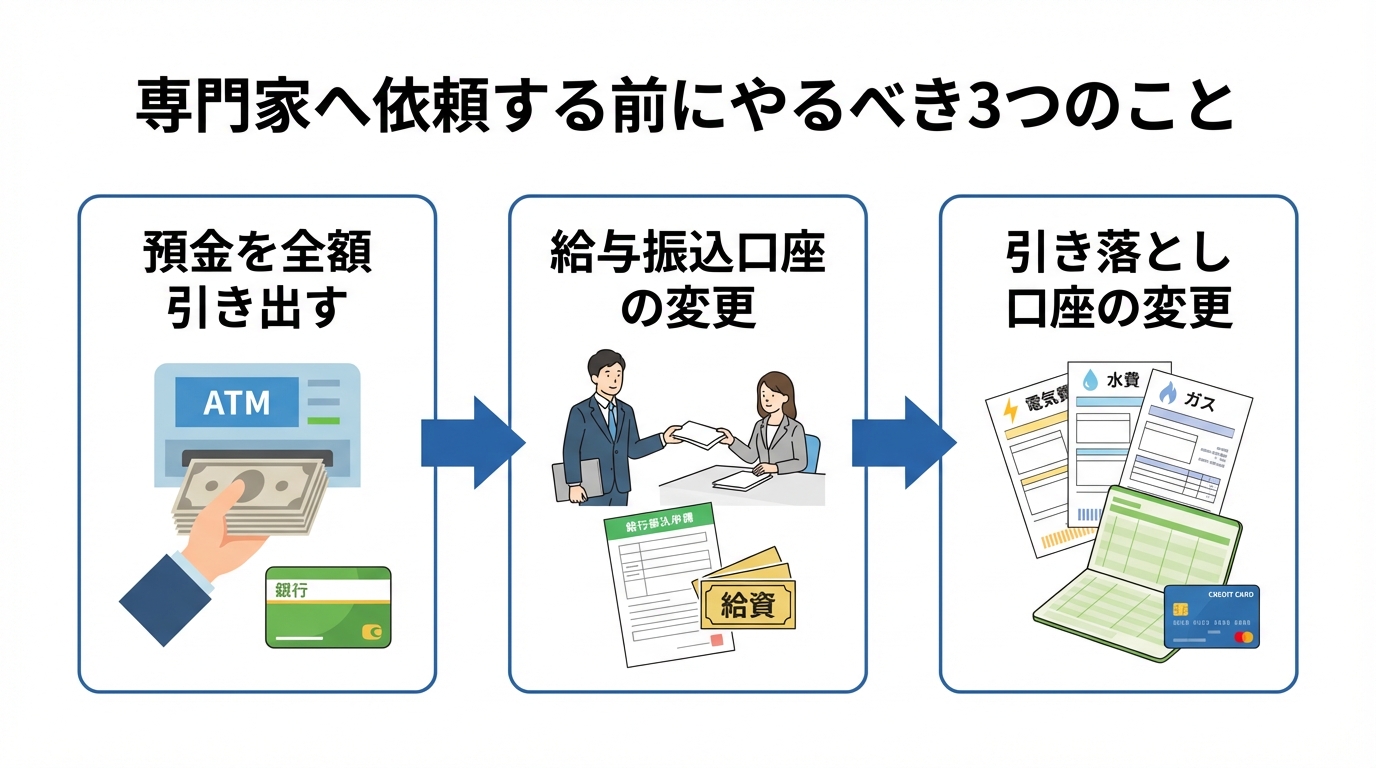

【重要】専門家へ依頼する前にやるべき3つのこと

口座凍結のダメージを最小限に抑え、パニックにならずに生活を守るために、専門家に依頼する前に必ずやっておいてほしいことが3つあります。これは、任意整理を後悔しないための準備としても非常に重要です。

- 生活費など必要な分を事前に移しておく

まず、凍結対象となる銀行口座(借金をしている銀行の口座)に生活費として必要なお金が残っている場合は、必要な範囲で引き出して現金で保管するか、借金をしていない別の銀行の口座に移しておきましょう。手続き内容や状況によって注意点が変わるため、事前に専門家へ確認することが大切です。 - 給与振込口座を変更する

勤務先の経理担当者にお願いして、給与の振込先を、借金をしていない別の銀行の口座に変更してもらってください。「給料が振り込まれたのに引き出せない!」という最悪の事態は、これで防げます。 - 公共料金などの引き落とし口座を変更する

家賃や公共料金、携帯電話代などの引き落とし口座も、給与振込先と同じく、借金をしていない安全な口座に変更する手続きを済ませておきましょう。少し面倒かもしれませんが、生活の基盤を守るために不可欠です。

これらの準備を、私たち司法書士と相談しながら計画的に進めることで、凍結期間中も慌てることなく、安心して生活を維持しながら債務整理の手続きを進めることができるんです。

口座凍結の不安は、専門家への相談で解消できます

債務整理における口座凍結は、確かに知らなければパニックになってしまうような、とても不安な問題です。でも、ここまで読んでいただいたあなたなら、もうお分かりですよね。正しい知識と、ほんの少しの事前準備、そして専門家のサポートがあれば、乗り越えやすくなります。

当事務所は、ご相談者が安心して話せる環境を何よりも大切にしています。

「こんなこと聞いてもいいのかな…」なんて遠慮はいりません。お問い合わせは無料ですし、ご相談やご依頼などに費用が生じる場合は事前にご案内します。費用のお支払い方法(分割払い等)についてもご相談ください。一人で悩んでいても、状況はなかなか良くなりません。まずは、あなたの今の状況を、私たちに聞かせてください。それが、生活再建に向けた第一歩になるはずです。債務整理という大きなテーマの全体像については、債務整理の種類と選び方|最適な手続きで生活再建へで体系的に解説しています。また、借金返済で悩むタイミングが来たら、いつでもご連絡ください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。