このページの目次

任意整理は整理したい業者を選べます【ただし注意点も】

借金の返済にお悩みの方から、「自動車ローンだけは残したい」「保証人がついている借金だけは手続きから外したい」といったご相談をよくお受けします。結論から申し上げますと、任意整理は裁判所を通さない話し合いの手続きですので、どの貸金業者と交渉するかを自分で選ぶことが可能です。

この柔軟性は任意整理の大きなメリットの一つですが、安易に「この借金は残そう」と判断してしまうことには、実は大きな落とし穴が潜んでいます。

目先の希望を優先した結果、かえって状況が複雑になったり、結局は望んだ結果にならなかったりするケースも少なくありません。この記事では、業者を選んで任意整理を行う際に知っておくべき具体的な注意点と、なぜ専門家が「すべての借金をまとめて整理すること」をお勧めするのか、その理由を詳しく解説していきます。

こんなケースはどうなる?業者選びでよくある3つの質問

「自分の場合はどうなんだろう?」という具体的な疑問にお答えします。任意整理で業者を選ぶ際に、多くの方が抱える3つの典型的なケースを見ていきましょう。

Q1. 支払いが遅れている業者だけ任意整理できますか?

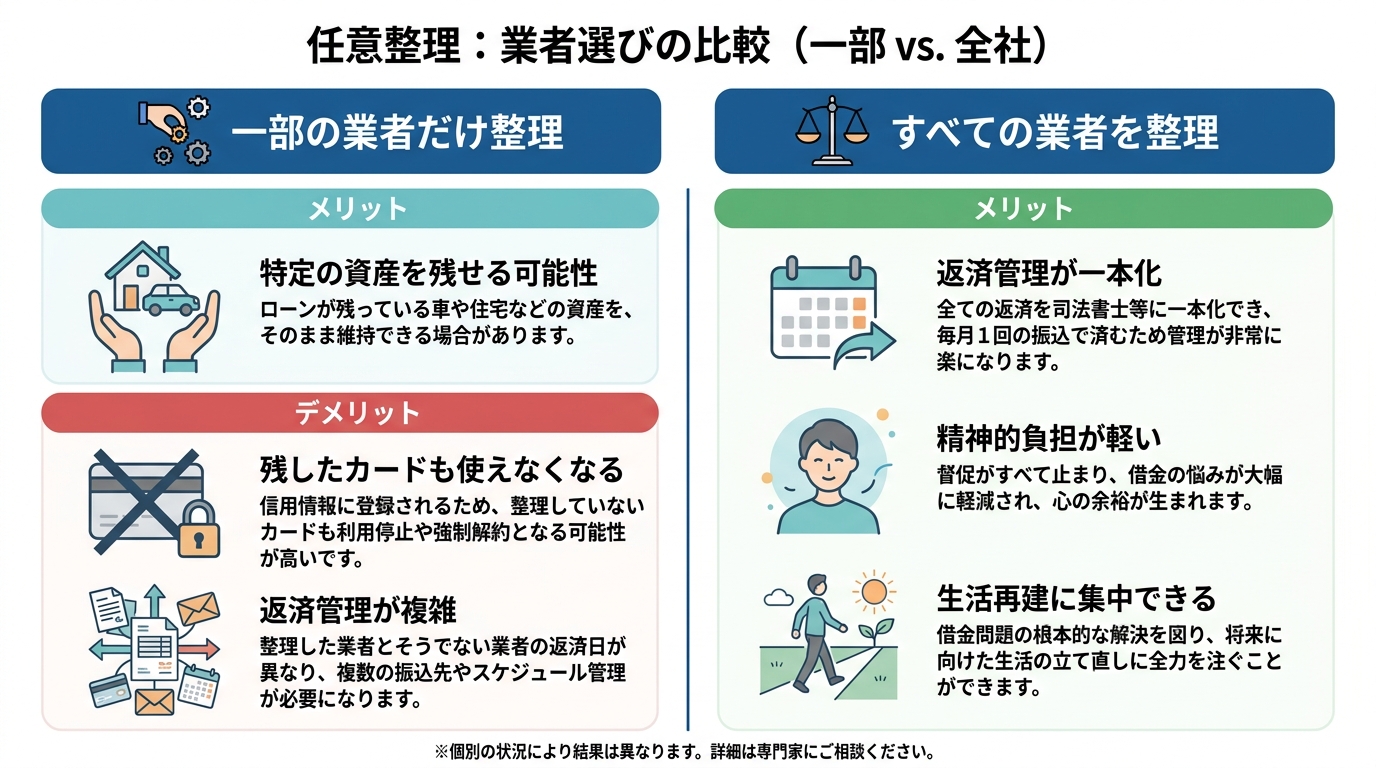

「返済が厳しいA社とB社だけ整理して、きちんと払えているC社はそのままにしたい」というご相談は非常に多いです。手続き上、このような対応は可能です。

しかし、この選択が必ずしも得策とは言えないのが実情です。なぜなら、あなたがA社とB社を任意整理すると、その情報は信用情報機関に登録されます。正常に返済を続けているC社も、定期的にあなたの信用情報をチェック(途上与信)しているため、いずれ任意整理の事実を知ることになります。その結果、C社のカードも利用停止になったり、更新を断られたりする可能性があります。

つまり、支払いが遅れている借金だけを整理しても、それは一時しのぎに過ぎず、根本的な解決にはなりにくいのが現実です。

Q2. 任意整理しなかった業者のカードは使い続けられますか?

これも非常によくあるご質問ですが、答えは「いいえ、使い続けられない可能性があります」となります。

「手続きしなかったカード会社にはバレないのでは?」と思われるかもしれませんが、そうではありません。クレジットカード会社や消費者金融は、利用者の返済能力を定期的に確認するため、「途上与信」という形で信用情報をチェックしています。

あなたが1社でも任意整理をすると、信用情報に「異動情報」として登録されます。すると、任意整理の対象としなかったカード会社も、途上与信のタイミングでその事実を把握します。その結果、「この利用者には返済能力に問題があるかもしれない」と判断され、カードの利用停止や強制解約といった措置が取られることがあります。

「このカードだけは…」というお気持ちはよく分かりますが、任意整理をする以上、現在お持ちのクレジットカードやローンは利用できなくなる、という前提で生活再建の計画を立てることが重要です。

Q3. 少額の借入先だけ残して、他社を整理するのは得策ですか?

「あと数回で完済できる少額の借金は自分で払って、高額な借金だけ整理したい」というお考えも、手続き上は可能です。しかし、これもあまりお勧めできません。

理由は2つあります。1つは、先ほどから説明している通り、結局は信用情報の影響で残したカードも使えなくなる可能性が高いこと。もう1つは、返済管理の手間です。

任意整理をすると、専門家が窓口となって各社との交渉や、和解内容に沿った返済方法の調整などを行います。しかし、一部の借金を残すと、ご自身でその業者への返済管理を続けなければなりません。複数の窓口に気を配ることは、精神的な負担にもつながります。

手間や費用対効果を考えると、たとえ少額であってもすべての借金を専門家に預け、返済先を一本化してしまった方が、結果的に管理が楽になり、生活再建に集中できるケースが多いのです。

なぜ専門家は「全社まとめて」の任意整理を勧めるのか

ここまで読んでいただくと、なぜ私たちが原則として「すべての業者を対象とした任意整理」をお勧めするのか、お分かりいただけたかと思います。

その最大の理由は、中途半端な整理では、本当の意味での生活再建にはつながらないからです。

実は、私自身も若い頃、車の改造に夢中になり、気づけば多額のローンを抱えて返済に追われる日々を送った経験があります。返済のために働き、何のために生きているのか分からなくなるような、あの苦しい気持ちは今でも忘れません。

だからこそ、借金問題で悩む方には、目先の不便さよりも、将来の安心を手に入れてほしいと心から願っています。すべての借金を整理対象とすることで、以下のメリットが生まれます。

- 返済管理が一本化され、精神的に楽になる

- 家計の全体像が把握しやすくなり、再建計画が立てやすい

- 「借金と完全に縁を切る」という強い覚悟が決まる

もちろん、どうしても自動車ローンを残したい場合や、保証人に迷惑をかけられない特別な事情がある場合など、一部の借金を手続きから外す方が良いケースも存在します。大切なのは、その選択が長期的に見て本当にあなたのプラスになるのかを、専門家と一緒に冷静に判断することです。

まとめ|あなたの状況に最適な方法を一緒に考えます

任意整理は、手続きする貸金業者を選ぶことができる柔軟な手続きです。しかし、多くの場合、一部の借金を残す選択は、信用情報の影響により期待した結果にならない可能性が高いと言えます。

生活を根本から立て直すためには、原則としてすべての借金を対象に整理し、返済の負担を最大限に軽くして再スタートを切ることが、結果的に一番の近道となることが多いのです。

とはいえ、最終的な判断はあなたの状況によって異なります。一人で「どうするのが一番いいんだろう…」と悩み続ける必要はありません。まずはあなたの希望や不安を、ありのままお聞かせください。その上で、何が最善の解決策なのかを一緒に見つけていきましょう。

借金に関するご相談は無料です。あなたの新しい一歩を、全力でサポートします。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。