このページの目次

長期間の滞納・短い取引期間でも任意整理は可能

「もう何年も返済していない借金がある」「借りてから日が浅いけれど、もう返せない…」

借金の状況は人それぞれですが、このような極端なケースでは「今さら任意整理なんてできるのだろうか」と不安に感じてしまうかもしれませんね。

ご安心ください。結論からお伝えすると、長期間支払いをしていなくても、また取引期間がごく短くても、任意整理という手続き自体は基本的に可能です。

ただし、どちらのケースにも特有の注意点があり、場合によっては任意整理以外の方法がより良い解決につながることもあります。例えば、長期間返済していない場合は、返済義務そのものがなくなる「消滅時効」の可能性を探るべきかもしれません。一方、取引期間が短い場合は、貸主との交渉が難航しやすくなる傾向があります。

司法書士として多くの借金問題に携わってきた経験から言えるのは、自己判断で行動を起こす前に、まずはご自身の状況を正しく把握することが何よりも大切だということです。この記事では、それぞれのケースにおける注意点と、最適な解決策を見つけるためのヒントを分かりやすく解説していきます。借金問題の全体像については、債務整理の種類と選び方の記事で詳しく解説していますので、そちらも併せてご覧ください。

【ケース1】長期間支払っていない借金と任意整理

長年返済を滞納している場合、まず頭に浮かぶのは「時効」という言葉かもしれません。しかし、「待っていれば借金が消える」というのは大きな誤解です。ここでは、時効の可能性と任意整理、どちらが現実的な解決策なのかを考えていきましょう。

まず検討すべき「消滅時効の援用」とは?

消費者金融やクレジットカード会社からの借金には「消滅時効」という制度があり、法律で定められた一定期間が経過したうえで、債務者が時効を援用すると返済義務を免れる可能性があります。

目安として、消滅時効は(原則として)「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い方が経過している場合に成立する可能性があります。

ただし、最も重要なポイントは、ただ5年間待っているだけでは借金はなくならないという点です。時効によって利益を得るためには、債務者(あなた)から債権者(貸主)に対して、「時効が成立したので支払いません」という意思表示をする必要があります。この手続きを「時効の援用(えんよう)」と呼びます。

この「時効の援用」を内容証明郵便などで行って初めて、法的に返済義務が消滅するのです。より詳しい手続きについては、消滅時効の援用に関する解説記事をご覧ください。

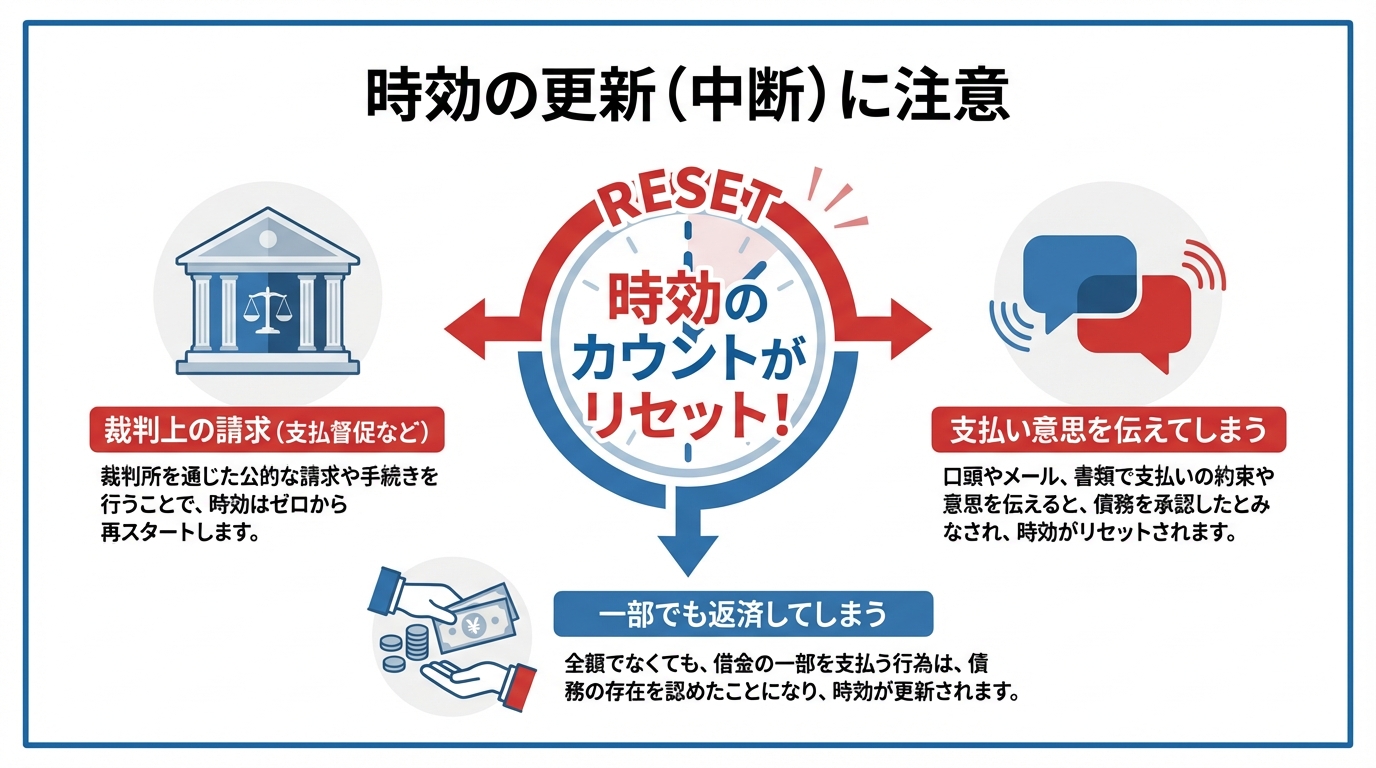

時効が成立しない「時効の更新(中断)」に注意

「5年経ったから大丈夫だろう」と安易に考えるのは非常に危険です。なぜなら、時効期間がリセットされてしまう「時効の更新(2020年3月31日までは「時効の中断」と呼ばれていました)」という事由があるからです。

時効の完成を妨げたり、時効期間が変更されたりする主なケースは以下の通りです。

- 裁判上の手続をされた場合: 貸主から支払督促や訴訟を起こされ、判決などが確定すると、その時点から時効期間は原則10年になります。

- 債務の承認をしてしまった場合: これが最も注意すべき点です。時効期間が経過しているにもかかわらず、貸主からの連絡に対し「少しなら払えます」「もう少し待ってください」などと返済の意思があるような発言をしたり、実際に1,000円でも返済してしまったりすると、「債務を承認した」とみなされ、その時点から時効期間がリセットされてしまいます。

貸金業者はその道のプロです。時効が近いことを知りながら、巧みに電話をかけてきて債務の承認をさせようとすることがあります。うっかり一言でも応じてしまうと、時効を援用する権利を失いかねません。長期間連絡がなかった業者から突然連絡が来た場合は、決して安易に対応せず、すぐに専門家へ相談してください。

任意整理を選ぶメリットと判断基準

時効の援用が難しい場合や、すでに時効が更新されてしまった場合でも、任意整理という道が残されています。長期間滞納していると、元金に加えて多額の「遅延損害金」が発生し、借金総額が当初の何倍にも膨れ上がっているケースが少なくありません。

このような状況でも、任意整理を行えば、今後の利息(将来利息)や、交渉次第では遅延損害金の一部をカットしてもらい、元金だけを3年〜5年程度の分割で返済していく和解を目指すことができます。膨れ上がった借金を現実的な返済計画に立て直せるのが、任意整理の大きなメリットです。

「時効を待つべきか、任意整理をすべきか」の判断は、ご自身の記憶だけでなく、書類の有無や貸主からの通知内容など、客観的な状況に基づいて慎重に行う必要があります。迷ったときは、専門家に相談し、最善の道を探ることをお勧めします。

【ケース2】取引期間が短い借金と任意整理

借りてから数ヶ月しか経っていない、あるいは一度も返済できていない、という状況で任意整理を考えるのは、「非常識だと思われないだろうか」と心理的な抵抗を感じるかもしれません。しかし、病気や失業など、やむを得ない事情で返済が困難になることは誰にでも起こり得ます。取引期間が短くても、任意整理の手続き自体は可能です。

なぜ交渉が難航しやすいのか?

ただし、取引期間が短い場合の任意整理は、貸主との交渉が難航しやすいのも事実です。その理由は、貸主側の視点に立つと理解しやすくなります。

- 貸主側の利益がほとんどない: 貸金業者は、利息によって利益を得ています。数回しか返済がない、あるいは一度も返済がない状態では、貸主は貸したお金を回収できず、利益も全く出ていません。この状態で利息カットや長期分割に応じるメリットが貸主側にはほとんどないのです。

- 計画性を疑われる可能性: 貸主から「最初から返すつもりがなかったのではないか」と疑われてしまう可能性があります。特に一度も返済していない場合は、交渉が極めて困難になることも覚悟しなければなりません。

想定されるデメリットと交渉のポイント

取引期間が短い場合に任意整理を行うと、以下のような厳しい条件を提示される可能性があります。

- 将来利息のカットに応じてもらえない

- 分割払いの回数が短くなる(例:3年(36回)など)

- そもそも和解自体を拒否される

しかし、諦める必要はありません。交渉を少しでも有利に進めるためには、専門家を通じて、返済できなくなったやむを得ない事情(例:突然の病気、会社の倒産など)を誠実に説明することが重要です。また、安定した収入があり、返済意思が固いことを示すことで、貸主側の態度が軟化する可能性もあります。

このような交渉は、ご自身で行うと感情的になりやすく、不利な結果を招きがちです。専門家が間に入ることで、冷静かつ論理的に交渉を進め、少しでも良い条件での和解を目指すことが可能になります。短期取引の場合でも、まずは分割回数や利息カットの条件についてご相談ください。

状況に応じた最善の解決策は専門家にご相談を

長期滞納であれ、短期取引であれ、任意整理は借金問題を解決するための有効な手段の一つです。しかし、どちらのケースも、自己判断で行動するには大きなリスクが伴います。

特に長期滞納の場合は、時効の成否を左右する重要な局面で誤った対応をしてしまう可能性があります。また、短期取引の場合は、専門家の交渉力によって結果が大きく変わってくることも少なくありません。

「こんな状況で相談してもいいのだろうか」とためらう必要はありません。あなたの再スタートを全力でサポートしますので、まずはお気軽にご相談ください。どのタイミングで専門家に相談すべきか迷っている方は、司法書士に相談すべき5つのタイミングについての記事も参考にしてください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。