このページの目次

自動車ローンとリース、根本的な違いをご存知ですか?

「月々の支払いで車に乗れる」という点では同じように見える自動車ローンとカーリース。しかし、いざ債務整理を考えなければならない厳しい状況に直面したとき、この二つの契約の違いが、あなたの愛車、ひいては生活そのものの運命を大きく左右することをご存知でしょうか。

多くの方が、この二つの違いを「なんとなく」でしか理解していません。

この記事では、債務整理という局面において、自動車ローンとリースがそれぞれどのように扱われるのか、その根本的な違いから、具体的な手続きごとの影響まで、専門家の視点から分かりやすく解説していきます。あなたの状況に合わせた最善の道筋を見つけるための一助となれば幸いです。このテーマの全体像については、債務整理後も車は残せる?自動車ローンへの影響と対処法で体系的に解説しています。

債務整理で運命が変わる!所有権が最大の分かれ道

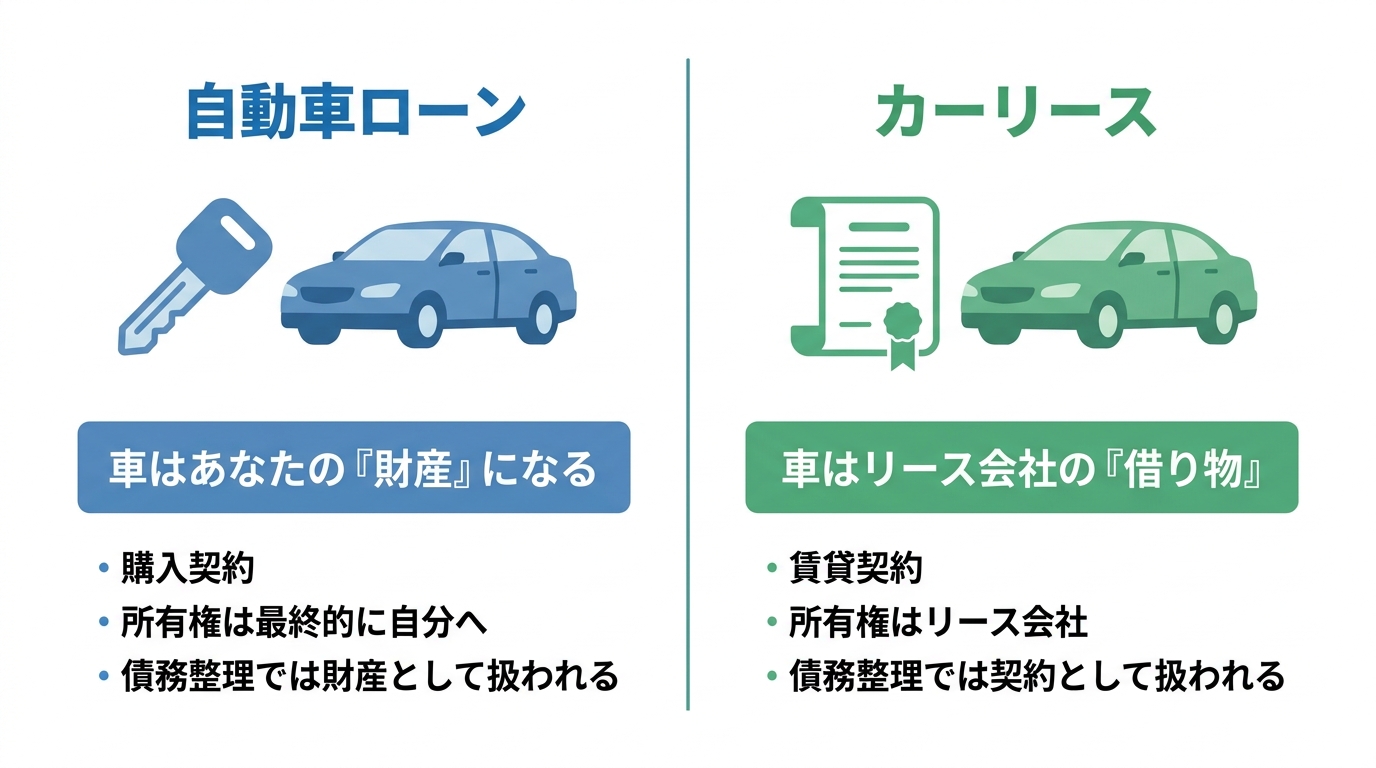

なぜローンとリースで扱いが全く異なるのか。結論から申し上げると、その理由は「車の所有権が誰にあるか」という一点に尽きます。

- 自動車ローン:分割で支払う「購入契約」。完済すれば、車は完全にあなたのものになります。

- カーリース:月額料金を支払う「賃貸契約」。車はあくまでリース会社のもので、あなたはそれを借りているだけです。

この「自分のもの」か「借り物」かという違いが、債務整理の手続きにおいて決定的な差を生むのです。法的に見ると、ローンで購入した車は「あなたの財産」として扱われ、リース契約の車は「リース会社との契約関係」として扱われます。この違いをまずはしっかりと押さえておきましょう。

自動車ローンの場合:車は「あなたの財産」

自動車ローンで購入した車は、債務整理の場面では「処分対象になり得る資産(換価の対象になり得るもの)」として問題になります。ただし、所有権留保が付いている契約では、完済まで車検証上の所有者が信販会社や販売店名義となるのが一般的で、ローンが残っている間は「完全にあなたの所有物」とは言い切れません。ローン返済中の場合、多くは車検証の所有者欄が信販会社やディーラー名義になっていますが、これは所有権留保という担保権が設定されている状態です。完済すれば所有権はあなたに移ります。

「財産」であるということは、自己破産や個人再生といった手続きでは、その価値に応じて清算の対象となったり、処分の対象となったりする可能性があることを意味します。

自動車リースの場合:車は「リース会社の財産」

一方、カーリースの車は、契約期間が満了するまで所有権はリース会社にあります。あなたはあくまで「使用者」として車を借りているに過ぎません。そのため、債務整理において車自体があなたの「財産」として扱われることはありません。

問題となるのは、リース会社との「契約をどうするか」という点です。債務整理手続きを開始すると、契約内容(約款)等により、リース会社から契約の解除や車両の返還を求められることが多く、車を手元に残すのは難しくなるのが一般的です。ローンとは全く異なるアプローチが必要になるのです。

【手続き別】あなたの車はどうなる?ケース別徹底比較

それでは、具体的な債務整理の種類ごとに、ローンとリースで車の扱いがどのように変わるのかを比較してみましょう。

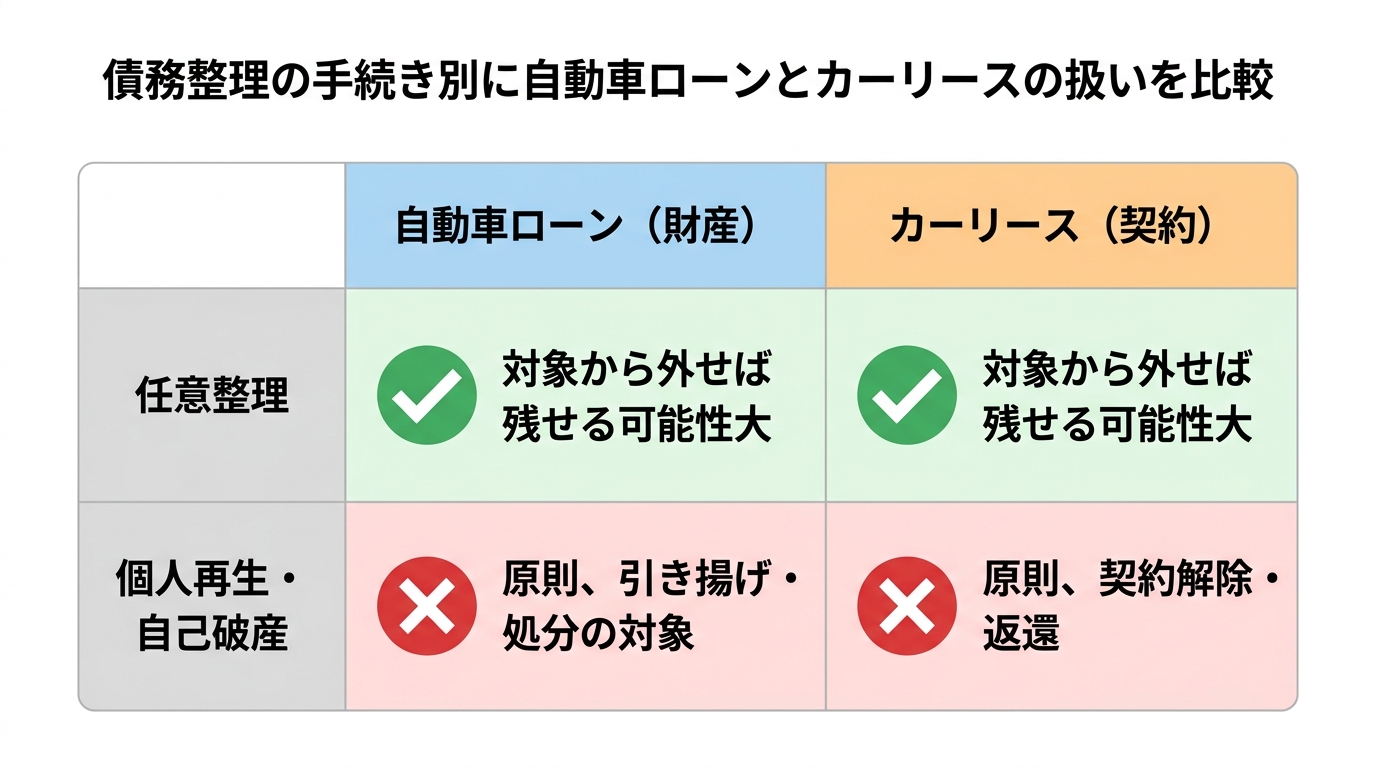

任意整理:車を残せる可能性が最も高い方法

任意整理は、裁判所を通さず、債権者と直接交渉して返済計画を見直す手続きです。この手続きの最大の特徴は、「交渉する相手を選べる」という点にあります。

そのため、自動車ローンやリース契約を交渉の対象から外し、これまで通り支払いを継続できる場合には、車を手元に残せる可能性があります。他の借金の返済額を減らし、その分で車の支払いを続けるという選択です。もちろん、支払いを続けられるだけの安定した収入があることが前提となります。

個人再生・自己破産:原則として車は手放すことに

個人再生や自己破産は、裁判所を通して行う強力な手続きである反面、「債権者平等の原則」が厳格に適用されます。これは、特定の債権者だけを優遇して返済してはならない、というルールです。

- ローンの場合:自動車ローンだけを支払い続けることは認められません。ローンが残っている車は、通常、信販会社によって引き揚げられます。また、ローンを完済した価値のある車は「財産」として扱われ、処分の対象となる可能性があります。

- リースの場合:リース料の支払いも止めることになるため、契約は解除され、車はリース会社に返還することになります。

ただし、車の価値が著しく低い場合や、特殊な事情がある場合には例外的に残せるケースもありますが、原則としては手放すことになる、と理解しておく必要があります。

それでも車を残したいあなたへ。司法書士からの提案

「原則は分かった。でも、どうしても車が必要なんだ」という切実な声も多くお聞きします。厳しい状況であることに変わりはありませんが、諦める前に検討できる方法も存在します。ただし、いずれも専門的な判断が必要不可欠です。

第三者の協力でローンを完済する

ご家族やご親族など、第三者の方に協力してもらい、自動車ローンを一括で返済してしまう方法です。ローンを完済して所有権解除(名義変更手続)ができれば、少なくとも「ローン会社が所有者であること」を理由に車の返還を求められるリスクは下がります。ただし、債務整理の種類や進め方によっては別の問題(手続上の扱い等)が生じることもあるため、事前に専門家へ確認が必要です。

【重要】ただし、この行為は特定の債権者だけに返済する「偏頗弁済(へんぱべんさい)」と見なされ、後の債務整理手続きで問題となるリスクを伴います。必ず、債務整理を依頼する専門家に相談し、適切なタイミングと方法について指示を受けてから実行するようにしてください。自己判断での行動は、かえって状況を悪化させる可能性があります。

債務整理後に車を再取得する方法

一度は車を手放すことになったとしても、債務整理によって生活を立て直し、将来的に再び車を持つことは可能です。

債務整理後は信用情報機関に事故情報が登録されるため、数年間は新たにローンを組むことは困難です。そのため、基本的には現金一括での購入が選択肢となります。比較的安価な中古車を探したり、目標額を決めて貯蓄に励んだりすることで、再びカーライフを始める道は開かれています。

ローンとリース、そして債務整理の手続き。複雑に絡み合った問題だからこそ、一人で悩まずに専門家へ相談することが解決への一番の近道です。あなたの状況でどの方法が最適か、一緒に考えていきましょう。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。