このページの目次

不動産担保ローンと住宅ローンの基本的な違い

複数の借入を一本化したいと考えたとき、「不動産担保ローン」が選択肢に浮かぶかもしれません。しかし、よく似た言葉である「住宅ローン」とは、その性質が大きく異なります。安易に借り入れてしまう前に、まずは両者の基本的な違いを正しく理解しておくことが大切です。

「何のためのお金か」で決まる資金使途の違い

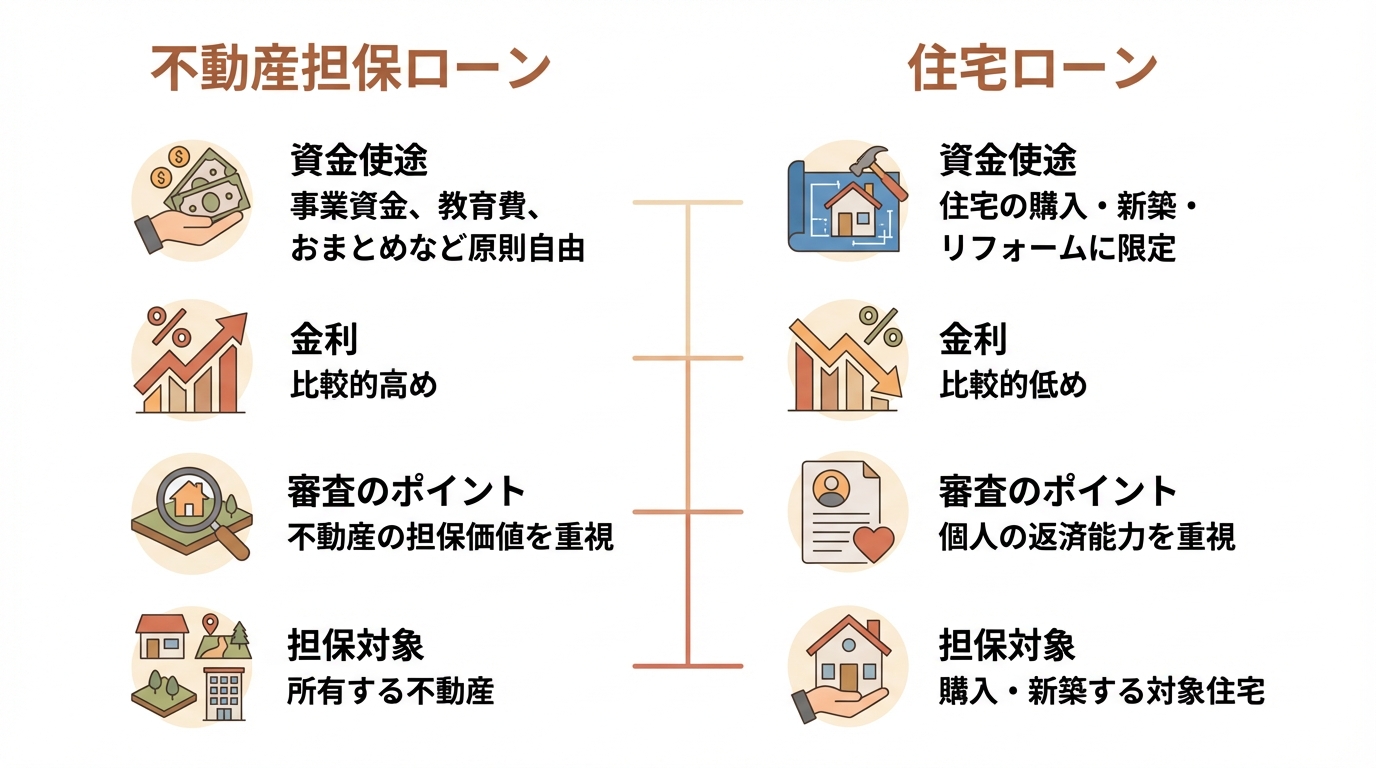

不動産担保ローンと住宅ローンの最も大きな違いは、「借りたお金を何に使えるか」という点、つまり資金使途にあります。

住宅ローンは、住宅の購入・新築(建築)・リフォームに加え、金融機関によっては借換(借り換え)など、住宅取得等に関する資金に利用されるのが一般的です。目的が限定されている分、金利が低く設定されているのが特徴です。

一方、不動産担保ローンは、おまとめ資金などに利用できる商品もありますが、商品によって資金使途の制限(例:事業性資金や投機性資金が対象外など)が設けられている場合があります。この自由度の高さが魅力ですが、手軽に利用できる反面、安易な借入につながりやすいという側面も持っています。借金をまとめるためのおまとめローンは、一見すると返済が楽になるように感じられますが、根本的な問題解決に至らないケースも少なくありません。

金利や審査で重視されるポイントの違い

金利や審査の基準も両者で大きく異なります。

金利については、国の政策的な後押しもあり、一般的に住宅ローンの方が低く設定されています。対して、不動産担保ローンは住宅ローンよりも金利が高くなる傾向にあります。

また、審査で重視されるポイントも違います。住宅ローンは、申込者個人の勤務先や年収、勤続年数といった「返済能力(属性)」が厳しく審査されます。一方で不動産担保ローンは、個人の返済能力ももちろん見られますが、それ以上に所有している不動産の「担保価値」が重視される傾向が強いです。

このため、収入面に少し不安がある方でも、価値のある不動産を所有していれば不動産担保ローンを利用できる可能性があります。しかし、その手軽さが思わぬ落とし穴になることもあるのです。

安易なおまとめは危険!借入前に知るべきデメリット

「月々の返済が楽になるなら…」と不動産担保ローンでのおまとめを検討している方に、お伝えしたいことがあります。それは、安易な借入が、将来取り返しのつかない事態を招く危険性があるということです。借金の根本的な解決にはならず、むしろ状況を悪化させてしまうケースも少なくありません。

不動産を失うリスクと私のローン体験談

不動産担保ローンの最大のデメリットは、万が一返済が滞った場合、担保に入れた大切な不動産を失ってしまうリスクがあることです。返済が困難になると、金融機関は抵当権を実行し、不動産は競売にかけられ、強制的に売却されてしまいます。それがご自宅であれば、家族との思い出が詰まった我が家を失うことになるのです。

返済に追われる方の「もう楽になりたい」というお気持ちは分かります。しかし、その一心で不動産という最後の砦を危険に晒す選択をしてしまう前に、一度立ち止まって考えていただきたいのです。

将来の「個人再生」で家を守れなくなる可能性

これは専門家として、特に強調したい極めて重要なポイントです。もし、住宅ローン返済中のご自宅に、新たにおまとめ目的などの不動産担保ローンを設定してしまうと、将来、万が一返済に行き詰まった際の再建の道が、非常に険しくなる可能性があります。

債務整理手続きの一つに、裁判所を通じて借金を大幅に圧縮する「個人再生」という手続きがあります。この手続きには、住宅ローンの返済は続けながら、それ以外の借金だけを整理することでマイホームを守れる「住宅ローン特則(住宅資金特別条項)」という制度があります。しかし、この特則が使えるのは、原則としてその不動産に住宅ローン以外の抵当権が設定されていない場合に限られます。

つまり、安易に不動産担保ローンを組んでしまうと、いざという時にこの「住宅ローン特則」が利用できない可能性が生じ、その結果として、個人再生を検討しても家を維持できないケースが出てくるおそれがあります。

参照: 法務省:個人債務者の民事再生手続に関する要綱案(担当者第一次試案)

借入の前に司法書士と考えるべき「債務整理」という選択肢

もしあなたが複数の借入の返済に苦しんでいるのなら、新たな借金で問題を先送りするのではなく、借金そのものを整理する「債務整理」という選択肢を真剣に検討すべきです。債務整理は、法律に基づいて借金問題を根本から解決するための手続きです。状況によっては、不動産を手放すことなく、生活を再建できる可能性があります。

このテーマの全体像については、債務整理の種類と選び方|最適な手続きで生活再建へで体系的に解説しています。

任意整理:不動産を手放さず、将来利息をカット

任意整理とは、裁判所を通さず、(事案の内容や請求額等の範囲で)司法書士が代理人として貸金業者と交渉し、将来利息のカット等を目指しつつ、残った元本を原則3年~5年程度で分割返済していく手続きです。この手続きの大きなメリットは、自己破産などとは異なり、ご自宅などの財産を手放す必要がない点です。保証人がついていない限り、整理したい借金を選ぶこともできます。

安定した収入があり、将来利息がなくなれば元本を返済していけるという方にとっては、生活への影響を最小限に抑えながら借金問題を解決できる、非常に有効な手段といえます。

個人再生:借金元本を大幅に圧縮する法的手続き

借金の総額が大きく、任意整理での解決が難しい場合には、個人再生という選択肢があります。これは、裁判所に申し立てることで、借金の元本そのものを大幅に(例えば5分の1)圧縮し、その減額された金額を原則3年で分割返済していく法的な手続きです。

先ほども触れましたが、「住宅ローン特則」を利用できれば、住宅ローンの返済は続けながら他の借金だけを大幅に減らすことができ、マイホームを守りながら生活再建を目指せます。ただし、繰り返しになりますが、不動産担保ローンを組んでしまうと、この最大のメリットを享受できなくなる可能性が高まります。

新たな借入を検討する前に、ご自身の状況が債務整理で解決できる可能性があるのか、一度専門家にご相談ください。借金問題の解決には、状況に応じた道が見つかることも少なくありません。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。