このページの目次

過去に破産をした場合でも、また破産できるのか?

「一度自己破産をしたら、もう二度とできないのではないか…」

再び返済の目処が立たない借金を抱えてしまったとき、多くの方がこのような不安に苛まれます。

まず結論から申し上げますと、2回目の自己破産は法律上可能です。破産法には回数制限が設けられていません。何度でも申立て自体はできます。

ただし、1回目と同じように手続きが進むわけではなく、裁判所の審査はより慎重かつ厳格になるのが実情です。だからこそ、2回目特有の条件や注意点を正確に理解し、慎重に準備を進める必要があります。この記事では、2回目の自己破産を検討されている方のために、重要なポイントを専門家の視点から分かりやすく解説します。

なお、自己破産を含む債務整理手続きの全体像については、債務整理の種類と選び方|最適な手続きで生活再建へで体系的に解説していますので、併せてご覧ください。

2回目の自己破産が認められるための重要な条件

2回目の自己破産で借金の支払義務を免除してもらう(これを「免責」といいます)ためには、免責不許可事由に当たらないか、当たる場合でも裁判所が裁量免責を認めるかなど、個別事情を踏まえた判断が行われます。これらは破産法という法律で定められており、裁判所が免責を許可するかどうかを判断する際の重要な基準となります。

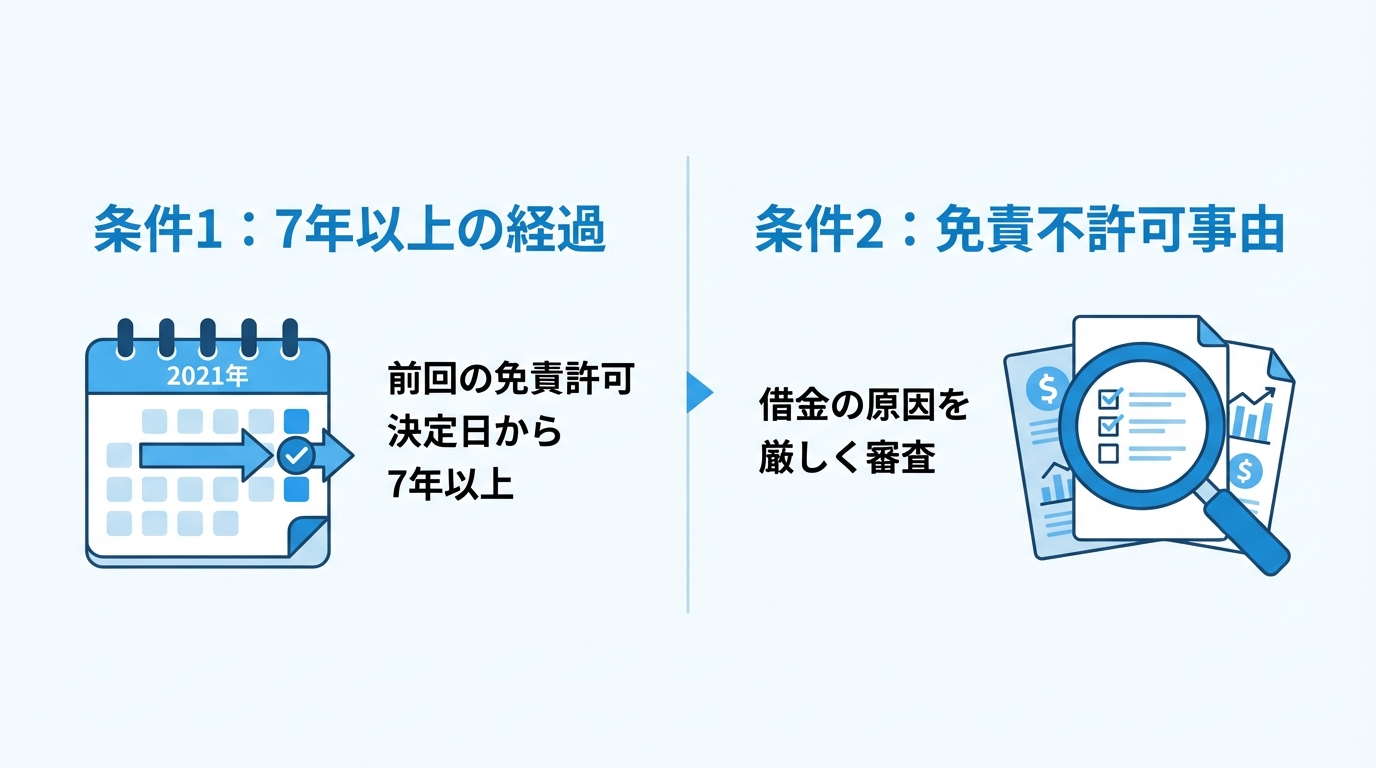

注意点1:前回の免責許可決定の確定から7年以内だと免責不許可事由になり得る

重要なポイントが、前回の免責許可決定の確定の日から7年以内に再度の免責許可申立てをすると、破産法第252条1項10号により免責不許可事由に該当し得る点です(一般に「7年ルール」と呼ばれることがあります)。

なぜ7年という期間が設けられているのでしょうか。これは、短期間に何度も免責を認めてしまうと、安易に借金をしては免除してもらうという制度の濫用につながりかねず、お金を貸した債権者にとってあまりに酷だからです。一方で、真に経済的な更生を目指す人から永久にチャンスを奪うべきではない、という考えのバランスを取った結果が「7年」という期間なのです。

この7年の起算点は「自己破産を申し立てた日」ではなく、「免責許可決定が確定した日」である点に注意が必要です。

注意点2:前回と同じ原因での再申立ては、経緯の説明がより重視されやすい

自己破産には、免責が認められない可能性のある特定の行為(免責不許可事由)が定められています。例えば、ギャンブルや過度な浪費による借金がこれにあたります。

2回目の申立てで特に問題となりやすいのが、前回の破産と同じ原因で再び借金を作ってしまったケースです。例えば、1回目がギャンブルによる借金で、今回もまたギャンブルが原因である場合、裁判所は「本当に反省し、経済的に更生する意思があるのか」という点を1回目よりもはるかに厳しく審査します。

もちろん、同じ原因だからといって直ちに不許可となるわけではありません。しかし、裁判官や破産管財人に対して、前回の破産後にどのように生活を立て直そうと努力したのか、そしてなぜ再び同じ過ちを繰り返してしまったのかを、説得力をもって説明する必要があります。もし、今回の借金の主な原因が、ギャンブルや浪費ではなく、病気による高額な医療費や、リストラによる収入減など、やむを得ない事情であれば、裁判所の理解も得られやすい傾向にあります。

1回目とは違う!2回目手続きの注意点

2回目の自己破産手続きは、1回目と比べて手続きが厳格化される傾向にあります。特に大きな違いとして、財産状況や免責不許可事由の有無などによっては、「管財事件」になることがある点が挙げられます。

管財事件とは、裁判所が選任した破産管財人(弁護士)が、財産調査や免責を認めてよいかの調査を詳細に行う手続きです。1回目の自己破産では、特に財産がない場合、手続きが簡略化された「同時廃止事件」で終わることが多いですが、2回目となると話は別です。

裁判所は、「なぜ再び破産することになったのか」「隠している財産はないか」などをより慎重に調査する必要があるため、破産管財人を選任して徹底的に調べさせるのです。これにより、手続きにかかる期間が長くなるだけでなく、破産管財人の費用として裁判所に納める予納金も必要となり、目安は20万円程度〜(裁判所の運用や事件類型によって異なる)とされることがあります。

自己破産が難しい場合の選択肢:個人再生との比較

「7年経過していない」「またギャンブルが原因だ…」など、2回目の自己破産はハードルが高いと感じられた方もいらっしゃるかもしれません。しかし、諦めるのはまだ早いです。自己破産が難しい場合でも、「個人再生」という手続きで生活を再建できる可能性があります。

個人再生は、裁判所の認可を得て、法律上の基準に基づく最低弁済額まで借金を圧縮し、原則3年(最長5年)で分割返済していく手続きです。自己破産との大きな違いは、借金がゼロにはならない代わりに、住宅ローン返済中のマイホームなどの財産を手元に残せる可能性がある点です。

重要なのは、個人再生には自己破産のような「免責不許可事由」の審査がなく、借金の原因(ギャンブルや浪費など)で直ちに手続が否定される仕組みではない点です。そのため、2回目の自己破産では免責が難しいケースでも、個人再生であれば認められる可能性は十分にあります。

| 項目 | 自己破産(2回目) | 個人再生 |

|---|---|---|

| 借金の減免 | 原則、全額免除(ゼロになる) | 大幅に減額(例:5分の1) |

| 7年ルール | 適用される(原則7年経過が必要) | 適用されない |

| 借金の原因 | 厳しく審査される(免責不許可事由) | 問われない |

| 財産の処分 | 一定以上の財産は処分される | 原則、処分されない(住宅も残せる可能性あり) |

| 利用の条件 | 支払不能であること | 継続的な収入が見込めること |

まとめ:2回目の借金問題、一人で悩まずご相談ください

この記事では、2回目の自己破産の条件や注意点について解説しました。改めて要点をまとめます。

- 2回目の自己破産は法律上可能だが、審査は厳しくなる。

- 前回の免責から7年以上経過していることが重要な条件となる。

- 1回目と同じ借金原因の場合、更生への意欲を厳しく問われる。

- 手続きは費用と時間がかかる「管財事件」になる可能性が高い。

- 自己破産が難しい場合でも「個人再生」という選択肢がある。

2回目の借金問題は、1回目以上に精神的な負担が大きいことと思います。しかし、一人で抱え込んでも状況は好転しません。手続きが複雑で厳格になるからこそ、専門家のサポートが不可欠です。

これまで多数の借金問題のご相談に対応してきた経験を踏まえ、あなたの状況に応じた解決策を一緒に考えます。専門家への相談は、新たな人生をスタートさせるための第一歩です。どうぞお気軽にご連絡ください。

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。