このページの目次

任意整理後に払えない…一人で悩まず、まずはご相談ください

「せっかく任意整理をして、再出発できると思ったのに、また支払いが苦しくなってしまった…」

この記事を読んでくださっているあなたは今、そんな風にご自身を責め、出口の見えない不安と焦りの中にいるのかもしれません。

ですが、どうか一人で抱え込まないでください。予期せぬ収入の減少や支出の増加など、計画通りにいかなくなることは誰にでも起こり得ます。そして、あなただけではありません。

任意整理後の返済が困難になった場合でも、状況に応じて取り得る対応策が残されていることがあります。

この記事では、あなたの状況を乗り越えるための具体的な方法を、分かりやすくお伝えします。これは単なる手続きの説明ではなく、あなたがもう一度、安心して生活を立て直すための第一歩です。一緒に、最善の解決策を見つけていきましょう。

【危険信号】支払いを滞納すると起こる3つのこと

「少し支払いが遅れるだけなら大丈夫だろう」と考えてしまうかもしれませんが、任意整理後の滞納は、想像以上に深刻な事態を招く可能性があります。問題を放置した場合に何が起こるのか、順を追って見ていきましょう。

①遅延損害金が日々加算される

任意整理の和解では、将来発生する利息はカットされていることがほとんどです。しかし、決められた返済日に支払いができないと、「遅延損害金」が発生します。これは、約束を破ったことに対するペナルティのようなもので、遅延損害金の利率は契約や取引類型によって異なります。例えば、クレジットカードのショッピング利用分は上限年14.6%(消費者契約法)、消費者金融等からの借入(営業的貸付)は上限年20%(利息制限法)とされます。ご自身の契約書(和解書)の条項を必ず確認してください。滞納が続けば続くほど、この遅延損害金が雪だるま式に増えていってしまいます。

②(多くのケースで)一定回数・一定額の滞納で『一括請求』を受ける

和解契約書には、一定回数または一定額以上の滞納で『期限の利益を喪失する(分割で支払う権利を失う)』旨の条項が置かれることが多いです。条件は和解書ごとに異なるため、必ず条項を確認してください。これを「期限の利益の喪失」と呼びます。

この権利を失うと、債権者(貸金業者など)は、残っている借金の全額を一度に支払うよう請求してきます。これが「一括請求」です。ある日突然、数十万円から数百万円にもなる金額の一括請求書が届けば、精神的なプレッシャーは計り知れません。

③最終的には給与や財産を差し押さえられる

一括請求をされても支払いができないまま放置してしまうと、債権者は裁判所に訴訟を起こし、最終的には「強制執行(差し押さえ)」の手続きに進みます。差し押さえの対象となるのは、主に給与や預金口座です。

給与差押えの場合、差押命令は勤務先(第三債務者)にも送達されるため、総務・経理などの担当部署に知られる可能性が高くなります。このような最悪の事態を避けるためにも、支払いが難しいと感じた時点で、すぐに行動を起こすことが何よりも大切です。

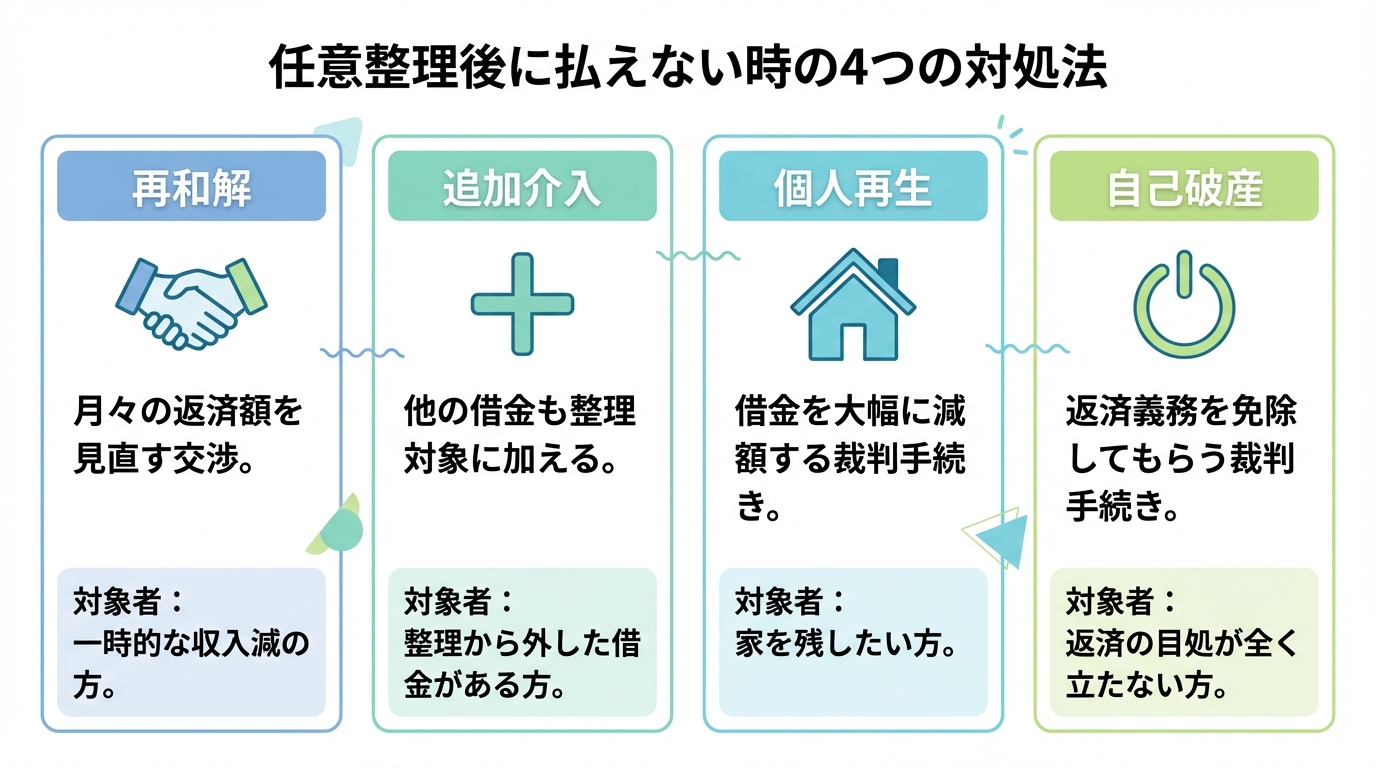

状況に合わせた4つの対処法|あなたに合う解決策は?

では、具体的にどのような解決策があるのでしょうか。あなたの現在の収入や借金の状況によって、選べる道は異なります。ここでは、主な4つの対処法をご紹介します。どの債務整理の種類が合っているか、一緒に考えてみましょう。

対処法1:再度任意整理(再和解)を交渉する

「再和解」とは、一度任意整理で和解した債権者と、もう一度交渉して返済計画を見直してもらう方法です。

【こんな方に向いています】

- 病気や一時的な失業などで、収入が「一時的に」減ってしまった方

- 月々の返済額をあと少しだけ減らせば、完済の目処が立つ方

ただし、一度目の交渉よりも条件が厳しくなることが多く、債権者が交渉に応じてくれない可能性もあります。特に、ほとんど返済が進んでいない段階での再和解は難しい傾向にあります。

「もう一度任意整理をしたいのですが…」というご相談は少なくありません。再和解の可能性はゼロではありませんが、非常に厳しい交渉になるのが現実です。以前は応じてくれた業者も、2回目となると「また約束を破られるのでは?」と警戒します。だからこそ、なぜ支払えなくなったのか、そして今後の返済計画にどれだけ現実味があるのかを、誠実に、そして具体的に示す必要があります。私たち専門家が間に入ることで、ご本人で交渉するよりも冷静に話し合いを進め、和解の可能性を探ることができます。

対処法2:他の借金も任意整理する(追加介入)

「追加介入」とは、最初の任意整理では対象にしなかった他の借金を、新たに追加で任意整理する方法です。

【こんな方に向いています】

- 保証人が付いているために、前回の任意整理から外した借金がある方

- 任意整理後に、別のところから新たな借り入れをしてしまった方

家計全体の返済額を減らすことで、もともと任意整理していた借金の返済も続けられるようにするのが目的です。心当たりがある方は、この方法が有効かもしれません。

対処法3:個人再生で借金を大幅に減額する

「個人再生」は、裁判所の手続きを通じて、法律上の基準(最低弁済額・清算価値など)に従い借金を減額し、減額後の金額を原則3年(事情により最長5年)で分割返済していく方法です。減額幅は事案により異なります。

【こんな方に向いています】

- 借金の総額が大きく、再和解では解決できない方

- 住宅ローンを返済中で、マイホームを手放したくない方

- 自己破産のように資格制限を受ける職業(警備員など)に就いている方

個人再生の大きな特徴は、住宅ローン特則という制度を利用すれば、家を残したまま他の借金を整理できる点です。任意整理後の返済が厳しくなった場合の、非常に有効な選択肢の一つです。

対処法4:自己破産で返済義務を免除してもらう

「自己破産」は、裁判所に支払い不能であることを認めてもらい、税金などを除くほとんど全ての借金の支払い義務を免除(免責)してもらう手続きです。

【こんな方に向いています】

- 失業や病気などで収入が完全になくなった、または大幅に減ってしまった方

- 借金の額が非常に大きく、個人再生でも返済の目処が立たない方

「破産」と聞くと、人生の終わりのように感じてしまうかもしれませんが、決してそんなことはありません。自己破産は、裁判所の手続きにより免責が認められれば(非免責債権を除き)返済義務の免除を受けられる制度です。高価な財産は手放す必要がありますが、生活に必要な最低限の財産は残せますし、戸籍や選挙権に影響することもありません。自己破産は、全てをリセットして再出発するための最後の、そして最も強力な手段です。

やってはいけないこと|状況を悪化させる2つの行動

追い詰められた状況では、冷静な判断が難しくなりがちです。しかし、以下の2つの行動は、状況を悪化させるおそれがあるため、できる限り避けてください。状況をさらに悪化させるだけです。

- 連絡もせずに放置する

債権者からの連絡を無視し続けると、相手の心証はどんどん悪くなります。誠実な対応が見られないと判断されれば、すぐに一括請求や差し押さえの手続きに進まれてしまうでしょう。 - 返済のために新たな借金をする

「次の返済さえ乗り切れば…」と、他の消費者金融や、ましてやヤミ金から借り入れをすることは、問題を先送りにするだけでなく、借金地獄をさらに深刻化させます。多重債務に陥り、解決がより困難になるだけです。

一人で悩まず専門家へ。司法書士てらやま事務所が再出発を支えます

任意整理後の返済が苦しくなったら、できるだけ早く専門家に相談することが、傷口を広げずに解決するための最善の方法です。

司法書士てらやま事務所は、これまで2000件以上の借金問題と向き合ってきました。ご相談いただく方の中には、「一度任意整理をしたのに、また相談するのは申し訳ない…」と躊躇される方もいらっしゃいます。しかし、そんな風に思う必要は全くありません。

当事務所は、あなたの再出発を全力でサポートするためにあります。

- 相談は無料で、相談時間の制限もありません(詳細は事務所の案内をご確認ください)。

- ご相談内容に応じて、担当者が丁寧にお話を伺います(対応体制の詳細はお問い合わせ時にご確認ください)。

- 私自身が返済で苦しんだ経験者だからこそ、あなたの気持ちに寄り添えます。

どのタイミングで司法書士に相談すべきか迷う必要はありません。「払えないかもしれない」と思ったその時が、相談のベストタイミングです。一人で悩み続けるのは、今日で終わりにしませんか。まずは、あなたのお話をお聞かせください。

無料相談はこちら

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。