このページの目次

ギャンブルや浪費…後ろめたい借金でも解決を諦めないでください

パチンコや競馬、FXなどの投資、あるいは買い物をしすぎたことによる浪費…。

そうした原因で作ってしまった借金は、誰にも相談できず、罪悪感から一人で抱え込んでしまいがちです。「自業自得だ」と自分を責め、返済のプレッシャーに押しつぶされそうになっていませんか。

しかし、どのような理由であれ、生活を立て直すための選択肢が見つかる可能性はあります。後ろめたい気持ちから、解決への一歩を踏み出すことを躊躇しないでください。

この記事では、ギャンブルや浪費が原因の借金でも利用できる債務整理の方法を、専門家の視点から分かりやすく解説します。読み終える頃には、具体的な解決策が見え、前に進む勇気が湧いてくるはずです。

なぜ問題に?自己破産における「免責不許可事由」とは

「ギャンブルで作った借金は自己破産できない」と聞いたことがあるかもしれません。なぜ、借金の原因が問題になるのでしょうか。

それは、自己破産が、免責許可により多くの借金の支払い義務を免除してもらえる非常に強力な手続きだからです。そのため、法律(破産法)は、著しく不誠実な借り入れをした人まで無条件に救済するのは公平ではないと考え、借金の支払いを免除しないケースを定めています。これを「免責不許可事由(めんせきふきょかじゆう)」と呼びます。

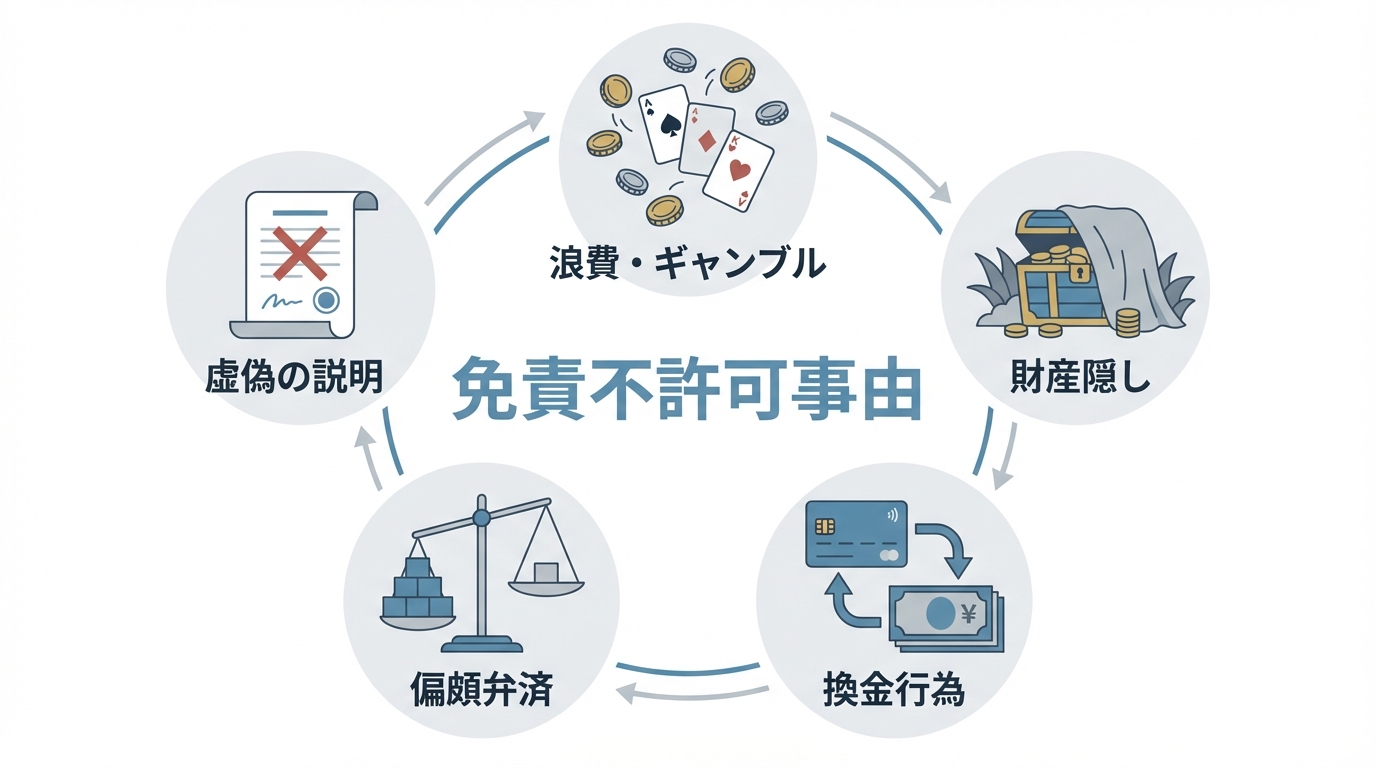

具体的には、以下のような行為が免責不許可事由に該当する可能性があります。

- 浪費や賭博(ギャンブル)その他の射幸行為

収入に見合わない高価な買い物を繰り返したり、パチンコ・競馬・FXなどのギャンブルや投資に多額のお金をつぎ込んだりするケースです。 - 財産を隠したり、不当に価値を減少させたりする行為

自己破産の手続き直前に、財産を誰かに贈与したり、不当に安く売却したりする行為がこれにあたります。 - 換金行為

クレジットカードのショッピング枠でブランド品や新幹線の回数券などを購入し、それをすぐに買い取り業者などに売却して現金を得る行為です。 - 特定の債権者にだけ返済する行為(偏頗弁済)

友人や親族など、特定の相手にだけ優先して借金を返済する行為は、他の債権者との公平を害するため認められません。 - 裁判所への虚偽の説明

財産状況について嘘の書類を提出したり、借金の原因を偽って申告したりする行為です。

これらの行為に心当たりがあると、「自分の場合は自己破産できないのではないか」と不安に思われるかもしれません。

【解決策】あなたの状況に合った債務整理の方法

ご自身の状況が免責不許可事由に当てはまり、不安を強く感じられたかもしれません。しかし、ご安心ください。解決の道は自己破産だけではありませんし、その自己破産にも救済の道が残されています。あなたの状況に合った解決策が見つかる可能性があります。

①自己破産:「裁量免責」で借金がゼロになる可能性

免責不許可事由があったとしても、直ちに自己破産が不可能になるわけではありません。裁判所が、借入れの経緯や本人の反省の度合い、更生の意欲などを総合的に考慮し、その裁量によって免責を許可する「裁量免責(さいりょうめんせき)」という制度があります。

実務上、免責不許可事由に該当するケースは少なくありませんが、その多くがこの裁量免責によって最終的に借金の免除が認められています。決して例外的な救済措置ではないのです。

裁量免責を得るためには、以下の3点が極めて重要になります。

- 正直に事情を話すこと

- 深く反省し、生活再建への意欲を示すこと

- 専門家の助けを借りて、誠実に手続きに協力すること

真摯な態度で手続きに臨めば、裁判所は再出発の機会を与えてくれる可能性が高いといえます。そのため、すぐに自己破産をしたほうが良いケースに該当する場合、諦める必要はありません。

②個人再生:借金の原因は問われず、元金を大幅に減額

「どうしても自己破産には抵抗がある」「持ち家などの財産は手放したくない」という方には、個人再生という選択肢があります。

個人再生の大きな特徴は、自己破産と異なり、ギャンブルや浪費といった借金の原因が手続きの可否に影響しない点です。裁判所の認可を得ることで、法律上の最低弁済額などの基準に従って借金を減額し、原則3年(事情により最長5年)で分割返済していく手続きです。また、住宅ローン特則を利用すれば、マイホームを手放すことなく他の借金を整理することも可能です。

安定した収入がある方であれば、非常に有効な解決策となり得ます。

③任意整理:特定の借金を選んで利息をカット

借金の総額が比較的少ない場合や、保証人がついている借金がある場合には、任意整理が適していることもあります。

この手続きも個人再生と同様に、借金の原因は問われません。裁判所を介さず、司法書士が貸金業者と直接交渉し、将来発生する利息をカットしてもらい、残った元金を3年~5年程度の分割で返済していく和解を結びます。これにより、月々の返済負担を大きく減らすことが可能です。

整理する借金を選べるため、保証人に迷惑をかけたくない借金は除外するなど、柔軟な対応ができるのがメリットです。

【重要】隠すのは最悪の選択。正直に話す勇気が再出発の鍵です

「ギャンブルや浪費のことは、できれば隠したまま手続きを進めたい…」

そのお気持ちは痛いほどわかります。しかし、事実を隠したまま手続きを進めることは避けたほうがよいでしょう。

なぜなら、

- 発覚する可能性が高いから

自己破産の手続きでは、裁判所の運用により通帳コピーや取引明細などの提出を求められることがあります。不自然な入出金があれば、専門家や裁判所が確認を求めることが多く、隠し通すのは難しいケースが一般的です。 - 免責が認められにくくなるおそれがあるから

嘘をついて裁判所を騙そうとする行為は、免責判断で不利に扱われるおそれがあります。正直に話していれば得られたかもしれない裁量免責の可能性を、自ら狭めてしまうことにもつながります。

逆に、勇気を出してすべてを正直に打ち明けてくだされば、私たち専門家はあなたにとって最善の解決策を立てることができます。そして、その正直な姿勢は裁判所にも反省の意として伝わり、結果的に解決への最短ルートとなるのです。

もし、家族や会社にバレずに進めたいというご希望があれば、その点も踏まえて最適な方法をご提案します。

私たちはあなたの味方です。どんな理由があっても、あなたを責めることは決してありません。まずはまずは無料相談で状況をお聞かせください。一緒に再出発の一歩を踏み出しましょう。

参照:破産法

借金問題で2000件以上の解決実績がある債務整理に特化した司法書士として、自己破産・任意整理・時効援用など、借金問題に関するご相談を幅広く承っております。ご相談の段階から業務完了まで、すべて司法書士が直接対応いたしますので、安心してお任せいただけます。

全国対応可能ですが、名古屋市を中心に、愛知県・岐阜県・三重県といった東海エリアには特に力を入れております。

出張相談にも対応しており、事前にご予約いただければ土日祝日や夜間のご相談も可能です。

当事務所では、ご依頼者のお話をじっくり聞くことで、状況に合わせた最善の手続をご提案することができます。借金のお悩みは、なかなか人には相談しにくいものですが、一人で抱え込んでいても不安が募るばかりだと思います。まずは当事務所にご相談下さい。